L'articolo 13 della Legge n. 1338 del 1962 disciplina la costituzione di rendita vitalizia, una misura che consente di riscattare periodi lavorativi per cui non sono stati versati i contributi previdenziali, a condizione che questi siano caduti in prescrizione e che l’interessato non risulti, in prima persona, responsabile del versamento contributivo.

Questo strumento è pensato, principalmente, per fornire una soluzione ai lavoratori che hanno subito omissioni contributive da parte del loro datore di lavoro, ma non solo: è difatti utilizzato, altresì, per offrire una tutela a tutti coloro la cui posizione contributiva dipende, in relazione agli omessi versamenti, da un altro soggetto. È il caso, ad esempio, dei lavoratori parasubordinati, come i co.co.co., nonché dei collaboratori e coadiutori iscritti presso le gestioni speciali dei lavoratori autonomi dell’Inps.

Analizziamo, a tal proposito, quali strumenti hanno a disposizione collaboratori e coadiutori, nell’ipotesi in cui il titolare dell’obbligo contributivo non versi la contribuzione previdenziale obbligatoria.

Collaboratori dell’impresa familiare

Possono essere collaboratori, nell’impresa familiare, i parenti entro il 3° grado e gli affini entro il 2° grado, nonché il coniuge, l’unito civilmente o il convivente di fatto, qualora svolgano nell'impresa, accrescendone la produttività, un'attività di lavoro continuativa, regolare e costante, non necessariamente a tempo pieno (Circ. Inps 76/2009).

I terzi sono esclusi dall'impresa familiare, ma possono comunque prestare la loro opera come collaboratori non familiari, lavoratori subordinati, o sulla base di altri rapporti giuridici

Per i familiari che partecipano con carattere di abitualità e prevalenza all'impresa sono previste specifiche forme di tutela previdenziale con riferimento ai settori:

- del commercio (artt. 1 e 2 della L. 22.7.1966 n. 613);

- dell'artigianato (art. 2 della L. 4.7.1959 n. 463);

- dell'agricoltura (art. 1 della L. 26.10.1957 n. 1047; circ. Min. Lavoro 49/2001).

L'art. 230-bis Cod. Civ. garantisce una tutela minima al familiare che presta in modo continuativo la sua attività di lavoro nell'impresa familiare.

È importante precisare che nei rapporti con i terzi l'impresa familiare resta una ditta individuale; la disciplina dell'impresa familiare risulta inoltre incompatibile con la disciplina societaria (Cass. SS.UU. sent. n. 23676/2014).

Il reddito dell’impresa viene ripartito tra il titolare ed i collaboratori:

- nella misura minima del 51% per il titolare;

- nella misura massima del 49% per il collaboratore o i collaboratori: nel dettaglio, i redditi dell’impresa familiare, limitatamente al 49% dell'ammontare risultante dalla dichiarazione dei redditi dell'imprenditore, sono imputati a ciascun familiare, che abbia prestato in modo continuativo e prevalente la sua attività di lavoro nell'impresa, proporzionalmente alla sua quota di partecipazione agli utili (art. 5 co. 4 TUIR).

Tutela previdenziale dei collaboratori

Il titolare dell'impresa familiare non è soggetto all'obbligo di istituire e iscrivere i propri collaboratori nel Libro Unico del Lavoro (LUL), né è tenuto ad effettuare la Comunicazione di assunzione.

All'imprenditore compete però l’obbligo assicurativo presso l’Inail e l’obbligo contributivo, qualora l’attività sia svolta con carattere di abitualità e prevalenza: è difatti responsabile del versamento dei contributi dei collaboratori, nei confronti dei quali può esercitare il diritto di rivalsa.

La contribuzione prevista per i collaboratori familiari varia in base ai minimali e massimali di reddito annui e si differenzia in base al settore di attività. Nelle imprese familiari legalmente costituite il calcolo è effettuato sulle quote di reddito denunciato da ciascuno ai fini fiscali.

Nelle aziende non costituite in imprese familiari, il titolare può attribuire a ciascun collaboratore una quota del reddito denunciato ai fini fiscali, per una quota complessivamente non superiore al 49%.

I contributi vanno dunque calcolati tenendo conto della quota di reddito attribuita a ciascuno (art. 1 co. 5 L. 233/1990).

Abitualità e prevalenza

In relazione all’obbligo di versamento dei contributi previdenziali, è necessario distinguere tra prevalenza e abitualità oppure occasionalità del lavoro svolto dal collaboratore: se l’attività è svolta occasionalmente, difatti, il titolare dell’impresa non è obbligato a iscrivere il collaboratore all’Inps e a versare la contribuzione di competenza.

Vengono definite occasionali (Ministero del Lavoro, Circ. 10478/2013):

- le prestazioni di tipo gratuito rese da familiari pensionati;

- le prestazioni di tipo gratuito rese da familiari che hanno un lavoro dipendente a tempo pieno.

È considerata prestazione occasionale anche l’ipotesi in cui il familiare svolga compiti non stabili né sistematici, sino a un massimo di 90 giorni, o 720 ore, nell’anno solare.

Coadiutori familiari

La figura del coadiutore familiare (o coadiuvante) può sussistere sia nell’ambito di un’impresa individuale che di un’impresa familiare o di una società.

In sostanza, il coadiutore può svolgere la propria attività in favore del:

- titolare di impresa individuale;

- titolare di impresa familiare;

- socio di una società.

Il coadiutore può essere uno dei soggetti già elencati nell’ambito dei collaboratori dell’impresa familiare (coniuge/unito civilmente, figli, parenti entro il terzo grado e affini entro il secondo grado), ma anche un affine oltre il secondo grado (ma entro il terzo).

A differenza del collaboratore dell’impresa familiare, il coadiutore familiare:

- non necessita di un formale atto di preposizione per l’attività svolta;

- non partecipa alla ripartizione degli utili dell’impresa e non riceve un reddito fiscalmente imponibile;

- deve svolgere la propria attività in maniera abituale e prevalente.

Tutela previdenziale dei coadiutori

L’iscrizione all’Inps del coadiutore deriva in genere da quella del titolare, tanto che quest’ultimo è tenuto, come osservato in relazione ai collaboratori, al pagamento dei contributi anche per il proprio familiare (Cass. ord. 8384/2019).

Come precisato all’art.10, L. 613/1966, difatti, il titolare dell’impresa commerciale è tenuto al pagamento dei propri contributi e di quelli dovuti per i familiari coadiutori assicurati, salvo il diritto di rivalsa nei loro confronti.

Il familiare, pertanto, non ha un rapporto autonomo né un proprio debito contributivo verso l’Inps.

Come procedere, allora, nel caso di assenza d’obbligo d’iscrizione per il titolare, ma di obbligo d’iscrizione per il coadiutore?

In quest’ipotesi, l’imprenditore deve iscriversi in qualità di titolare non attivo, al solo scopo di accollarsi l’onere di versare i contributi dovuti per i familiari coadiutori (Circ. Inps 78/2006).

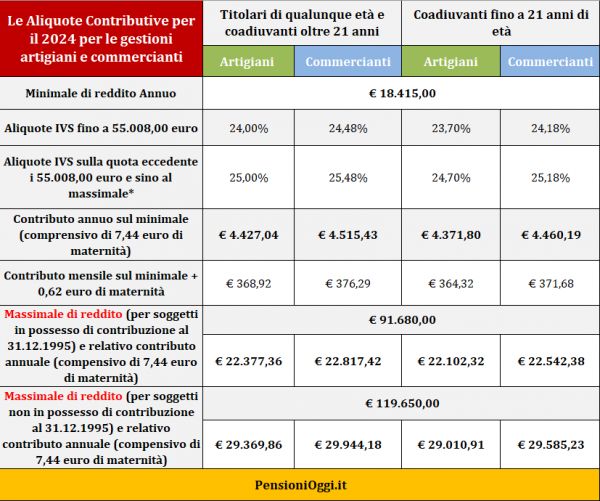

Per quanto riguarda il calcolo dei contributi dovuti per il coadiutore, poiché questi non consegue reddito ai fini fiscali, non è possibile calcolare la contribuzione previdenziale, in assenza di produzione di reddito.

Il titolare dell’impresa deve allora corrispondere alla gestione commercianti (o artigiani) i contributi calcolati sul minimale di reddito.

Contributi previdenziali dei collaboratori e coadiutori omessi e prescritti

Non è infrequente che, a seguito di un accurato controllo del proprio estratto conto Inps, si trovi un vuoto contributivo, corrispondente ai periodi in cui è stata svolta attività lavorativa come collaboratori e coadiutori.

Fortunatamente, proprio come avviene per i lavoratori dipendenti, anche coadiutori e collaboratori possono riscattare i contributi omessi e caduti in prescrizione con l’istituto della rendita vitalizia.

Bisogna però sottolineare che la facoltà di costituire la rendita è negata, qualora il collaboratore/ coadiutore sia già compreso nell'obbligo assicurativo in quanto contitolare dell'impresa o lavoratore subordinato. La rendita vitalizia non può quindi essere concessa nei casi in cui la quota di reddito attribuita al richiedente, rispetto al reddito globale dell’impresa, porti ad escludere lo status di coadiuvante, né può essere concesso a chi risulta proprietario di quote sociali.

Così, ad esempio, l’eventuale attribuzione di una quota di reddito pari al 50% porterebbe ad escludere il beneficio della rendita vitalizia, poiché indica uno status sostanzialmente diverso da quello del collaboratore.

Domanda

Per richiedere il riscatto dei contributi omessi e prescritti è necessario fornire all’Inps prove documentali inequivocabili dell'esistenza del rapporto di lavoro e della mancata contribuzione.

In particolare, nell'Allegato 1 alla circolare 78/2019, Inps chiede, per poter riscattare i periodi di lavoro svolto in qualità di collaboratore/ coadiutore:

- l'atto costitutivo dell’impresa familiare e la conseguente dichiarazione dei redditi di partecipazione;

- eventuali attestazioni delle Commissioni provinciali da cui risulti l’iscrizione del familiare ai fini dell’assicurazione I.V.S.;

- eventuali attestazioni dell’Ispettorato del Lavoro;

- risultanze degli archivi dell’Inps circa la sussistenza del rapporto assicurativo, ancorché in assenza dell’accredito contributivo, e simile documentazione.

È importante che i documenti siano di data certa e che non siano stati redatti con lo scopo esclusivo di ottenere il beneficio.

La pratica richiede una valutazione attenta e critica da parte dell'Inps, che verifica l'autenticità e la rilevanza dei documenti presentati rispetto al rapporto di lavoro dichiarato. In caso di lacune o ambiguità nella documentazione, la domanda potrebbe non essere accettata.

È anche possibile utilizzare testimoni per confermare la durata del rapporto di lavoro, ma ci sono limiti stretti sul chi può testimoniare e sul contenuto delle loro dichiarazioni. Questo metodo è generalmente considerato meno affidabile rispetto alla prova documentale diretta.

Calcolo dell’onere

L'onere per la costituzione della rendita è determinato con le norme che disciplinano la liquidazione della pensione con il sistema retributivo o con quello contributivo, tenuto conto della collocazione temporale dei periodi oggetto di riscatto.

Per i periodi che si collocano nel sistema di “calcolo retributivo” l’onere è quantificato in termini di “riserva matematica”, determinata in base alla retribuzione effettiva o convenzionale del periodo oggetto di costituzione di rendita vitalizia (Circ. Inps 24/1995; Circ. Inps 162/1997; Circ. Inps 144/1993; Circ. Inps 50/1993).

Relativamente ai periodi che si collocano dal 1996, o dal 2012 (per chi possiede oltre 18 anni di contributi al 31 dicembre 1995), deve essere utilizzato il calcolo percentuale o contributivo (art.4 DLgs. 184/97).