Data la specificità del lavoro domestico, per la quale il legislatore ha previsto disposizioni ad hoc, la determinazione dei suddetti requisiti presenta talune peculiarità da tenere presente. In particolare per i lavoratori domestici il sistema di accredito delle settimane di contribuzione non segue le regole generali previste dall'articolo 7 del decreto legge 638/1983 che, come noto, fissa l'accredito di una settimana ai fini pensionistici in base al rispetto di un determinato minimale di retribuzione settimanale (il cd. minimo dei minimi). Livello che per i collaboratori domestici non può essere raggiunto con facilità dato che la retribuzione oraria è più bassa e le modalità di prestazione dell'attività lavorativa sono spesso frammentate. Per questa ragione il legislatore lo ha fissato in misura convenzionale: per l'accredito di una settimana ai fini contributivi è necessario che siano state lavorate almeno 24 ore (art. 10 del Dpr 1403/1971) ancorchè presso diversi datori di lavoro.

Si rammenta che per l’accredito delle settimane si fa riferimento al trimestre solare. Quindi per la determinazione delle settimane utili nell'arco dell'anno bisogna verificare il numero di ore lavorate nei quattro trimestri dividendo, per ciascun trimestre, tutte le ore di lavoro presenti nel trimestre per 24 e arrotondando il risultato sempre per eccesso. Ad esempio se un collaboratore domestico ha lavorato 80 ore nel I trimestre, 160 nel II, 360 nel III e 260 nel IV trimestre questi avrà diritto a 41 settimane di contribuzione utili ai fini pensionistici nell'anno di riferimento (4+7+15+11=41).

Ai fini dell'accesso alla Naspi ciò significa che per integrare il requisito di almeno 13 settimane nell'ultimo quadriennio bisogna aver lavorato 312 ore nel periodo di osservazione (24x13=312) al netto degli eventuali arrotondamenti. Mentre per la soddisfazione del requisito delle trenta giornate effettive di lavoro secondo l'Inps è sufficiente avere cinque settimane di contribuzione nei dodici mesi precedenti la perdita del lavoro, ovvero 120 ore lavorate (5x24=120) sempre al netto di eventuali arrotondamenti. Senza necessità di andare a riscontrare l’effettiva presenza al lavoro in ciascuna giornata o settimana come avviene di regola per la generalità degli altri lavoratori dipendenti (Circolare Inps 194/2015).

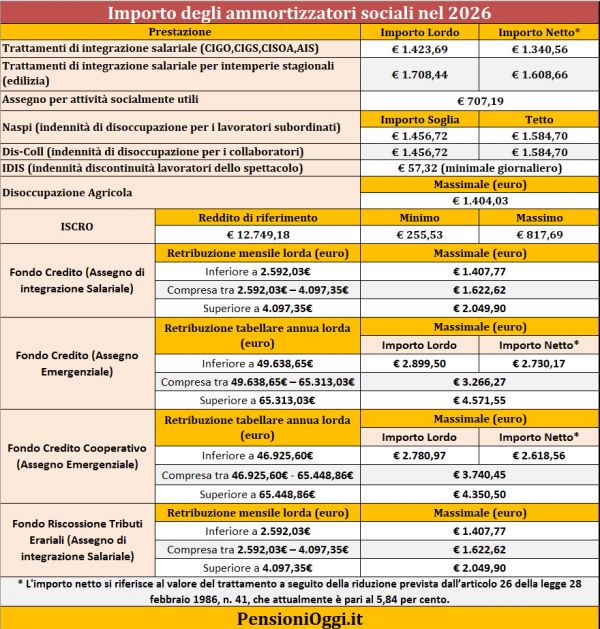

Per la misura dell'assegno Naspi restano confermate le regole generali: cioè si determina il 75% della media mensile di retribuzione percepita se questa non supera i 1.195 euro mensili (massimale) da rivalutare annualmente; se la retribuzione supera il predetto valore si aggiunge al 75% del massimale il 25% del differenziale tra la media mensile ed il massimale stesso. Il valore dell'assegno così determinato non può comunque superare il valore di 1.300 euro da rivalutare annualmente.