Nessuna deroga alla possibilità di cumulare le prestazioni di disoccupazione (Naspi e Dis-Coll) con reddito di lavoro autonomo occasionale sportivo. Le indennità Naspi o Dis-Coll vengono ridotte dall’Inps in funzione del nuovo reddito a prescindere dalla franchigia dei 5mila euro. Quest’ultima, infatti, riguarda solo la possibilità di cumulare le prestazioni con redditi da collaborazione sportiva nel settore dilettantistico.

Lo rende noto l’Inps nel messaggio n. 2985/2024 in cui ricorda che, chi fruisce di Naspi o Dis-Coll deve comunicare il reddito annuo presunto all'Inps entro un mese dall'avvio dell'attività autonoma, d'impresa o di co.co.co., finalizzato all'abbattimento o alla sospensione o addirittura alla revoca dell'indennità di disoccupazione in fruizione.

La Riforma

I chiarimenti fanno seguito alla Circolare n. 67/2024 in cui l’istituto aveva, tra l’altro, illustrato l’estensione della tutela contro la disoccupazione ai lavoratori sportivi dopo l’entrata in vigore del Dlgs 36/2021. Dal 1° luglio 2023, infatti, spetta la Naspi, a favore dei lavoratori sportivi professionisti e dei dipendenti del settore dilettanti; la Dis-Coll a favore dei lavoratori sportivi del settore dilettantistico con rapporto di co.co.co.

Disoccupazione e altri redditi

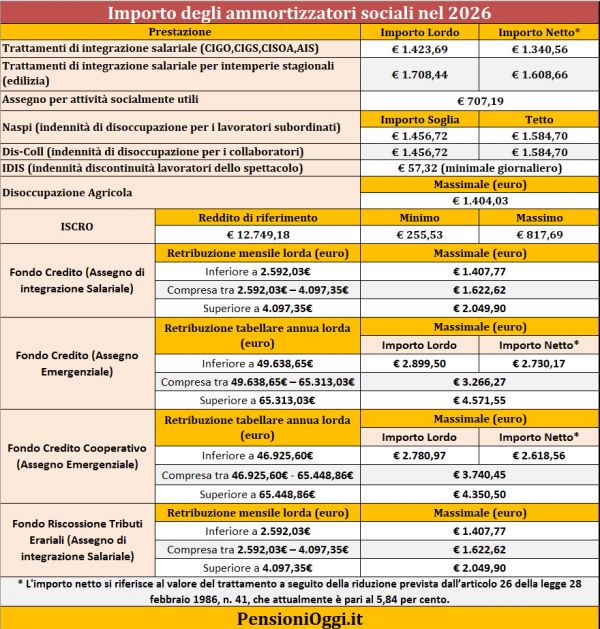

Valgono le regole generali. La Naspi è cumulabile sia con i redditi da lavoro dipendente (oltre cinque giorni) e parasubordinato nei limiti di 8.500€ annui e il rapporto non supera i sei mesi (se la durata è superiore scatta la sospensione della prestazione); sia con i redditi da lavoro autonomo se non superiori a 5.500€ annui.

La Dis-Coll si cumula solo i redditi da lavoro autonomo entro i 5.500€ annui e parasubordinato entro 8.500€ annui. La prestazione, invece, non è cumulabile con i rapporti di lavoro dipendente (oltre i cinque giorni).

Tutto ciò comporta che, chi fruisce di Naspi o Dis-Coll deve comunicare il reddito annuo presunto all'Inps entro un mese dall'avvio dell'attività autonoma, d'impresa o di co.co.co., finalizzato all'abbattimento o alla sospensione o alla revoca dell'indennità di disoccupazione in fruizione. La comunicazione del reddito va effettuata nell'importo lordo.

Redditi da Co.co.co

Peculiarità del lavoro sportivo è la presenza di una franchigia di 5.000€ per le collaborazioni nel settore dilettantistico. Al di sotto di questa soglia, infatti, il dlgs n. 36/2021 ha esentato dall’iscrizione alla gestione separata come del resto è previsto per i percettori di compensi da lavoro autonomo occasionale (ex art. 2222 codice civile, quello con ritenuta d’acconto). Ciò si riflette anche sull’obbligo della comunicazione del reddito annuo presunto finalizzato all’abbattimento dell’indennità di disoccupazione.

L’obbligo scatta, infatti, solo al superamento dell’importo annuo di 5.000 euro, concorrendo a tale fine i compensi erogati dal 1° luglio 2023 (si conteggiano tutti i committenti ed anche i compensi incassati con rapporti di lavoro autonomo occasionale). Comunicati i redditi al lordo, sarà la procedura dell'Inps che, in fase di calcolo, abbatterà l'indennità di disoccupazione per la parte eccedente i 5.000 euro.

Lavoro autonomo occasionale

Per i compensi da lavoro autonomo occasionale il legislatore, invece, non ha riproposto la predetta franchigia. Pertanto, spiega l’Inps, il beneficiario di indennità di disoccupazione che percepisca tale reddito deve comunicarlo nell'importo lordo e l’Istituto abbatterà l'indennità di disoccupazione in base al reddito comunicato.

Stato di disoccupazione

Infine, l'Inps precisa che, ai fini della determinazione del limite di reddito di 8.500 euro (nel caso di attività lavorativa subordinata e parasubordinata), ai fini del mantenimento dello stato di disoccupazione e delle prestazioni di Naspi e Dis-Coll, vanno considerati i compensi lordi, cioè comprensivi della franchigia di 5.000 euro.