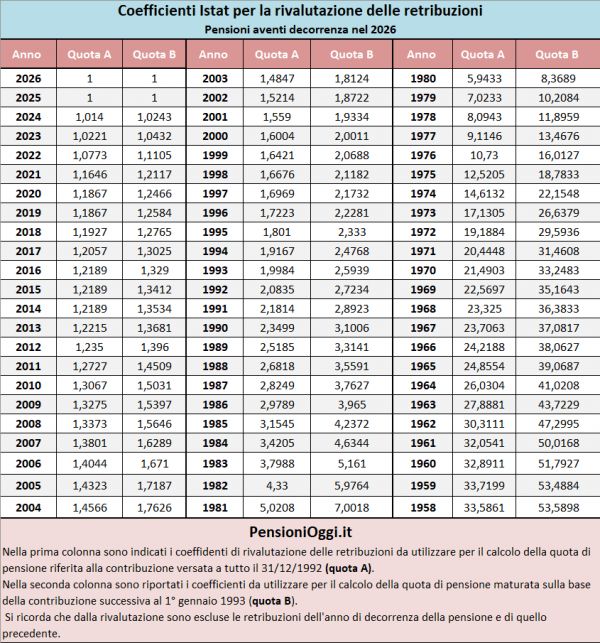

I nuovi coefficienti, in tabella sono riportati i nuovi valori, faranno registrare una riduzione che a seconda dell’età di accesso alla pensione, che oscilla tra l'1 ed il 2% a seconda dell'età di pensionamento con picchi più elevati al crescere dell'età alla decorrenza della pensione. Va sempre detto che la riduzione si riferisce alla sola quota contributiva dell'assegno (cd. quota C); nessuna riduzione si verifica rispetto alla quota retributiva che non risente di tale meccanismo di calcolo.

Quanto si è perso un ventennio

La tavola mostra anche la riduzione complessiva dei coefficienti dal momento in cui sono stati introdotti, con la Riforma Dini del 1995, al prossimo biennio. Come si nota dal 1996 al 2019 la riduzione media è risultata superiore al 12% con picchi del 16% nella fascia di età tra i 64 e i 65 anni. La diminuzione risulta inferiore per chi si pensiona ad un'età superiore ai 65 anni perchè la Legge Fornero del 2011 ha previsto la fissazione di coefficienti di trasformazione per l'età tra i 66 e i 70 anni prima assenti.

Come era stato già spiegato su Pensioni Oggi significa teoricamente un assicurato che deve tradurre in pensione il montante contributivo accumulato all'età di 57 anni nel 2019 otterrà una prestazione inferiore del 12,25% rispetto a quanto avrebbe ottenuto se fosse uscito nel 2000 alla medesima età anagrafica. Perchè la pensione dovrà essere erogata per un periodo di tempo superiore (neutralità attuariale) rispetto a quanto era previsto nel 2000 sulla base della nuova aspettativa di vita. Per riagganciare il medesimo valore il lavoratore dovrebbe pensionarsi non più a 57 anni ma a 61 anni, ben quattro anni più tardi, per compensare l'effetto della speranza di vita. Se il pensionato avesse avuto nel 2000 un'età di 61 anni per tramutare in pensione la stessa cifra nel prossimo biennio dovrebbe attendere i 67 anni pena una riduzione dell'assegno del 14,16%.

I lavoratori che hanno già maturato un diritto a pensione hanno pertanto la convenienza ad uscire entro la fine del 2018 affinché il trattamento pensionistico venga messo in pagamento con i coefficienti più generosi. Si rammenta che saranno oggetto della riduzione anche i destinatari della dispensa dal prossimo adeguamento (cioè gli addetti alle 15 mansioni gravose e ai lavori usuranti): la legge 205/2017 nel disporre l'esenzione dal prossimo scatto della speranza di vita non ha previsto alcun blocco nella riduzione dei coefficienti.