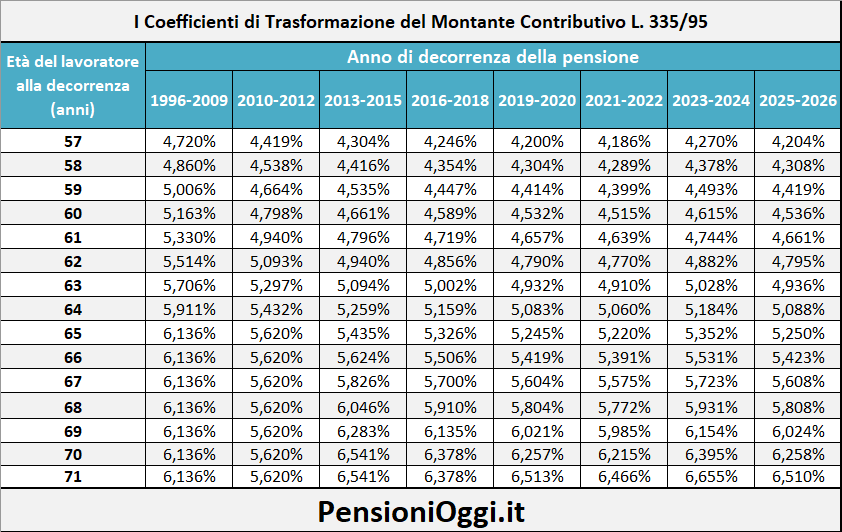

Rivisti al ribasso i coefficienti di trasformazione dei montanti contributivi per i lavoratori che andranno in pensione nel regime pubblico obbligatorio dal 1° gennaio 2025. La riduzione sarà compresa tra l’1,5% ed il 2,18% a parità di età anagrafica rispetto all’attuale biennio. La novità arriva dal decreto del ministero del lavoro n. 436/2024, che fissa i coefficienti di trasformazione applicabili nel biennio 2025/2026.

Si tratta del settimo aggiornamento dall'introduzione del sistema contributivo con la Riforma Dini del 1995 (la prima revisione è avvenuta nel 2010, poi nel 2013, nel 2016, nel 2019, nel 2021 e nel 2023) ed avrà effetto per quei lavoratori la cui decorrenza della pensione è compresa tra il 1° gennaio 2025 ed il 31 dicembre 2026.

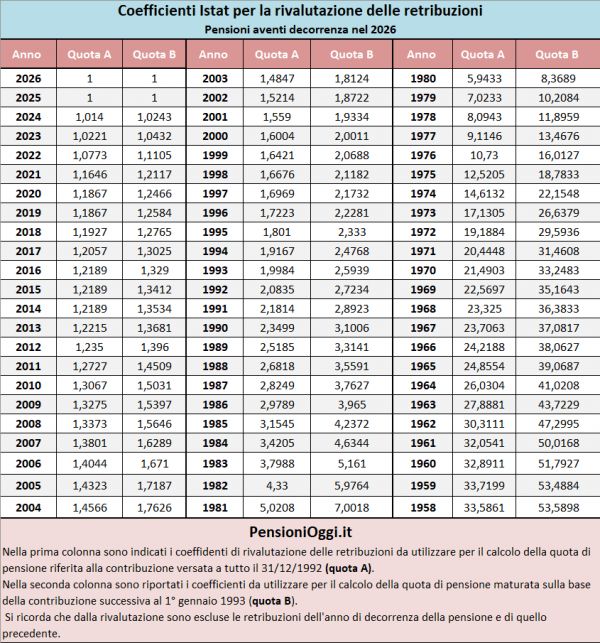

I coefficienti

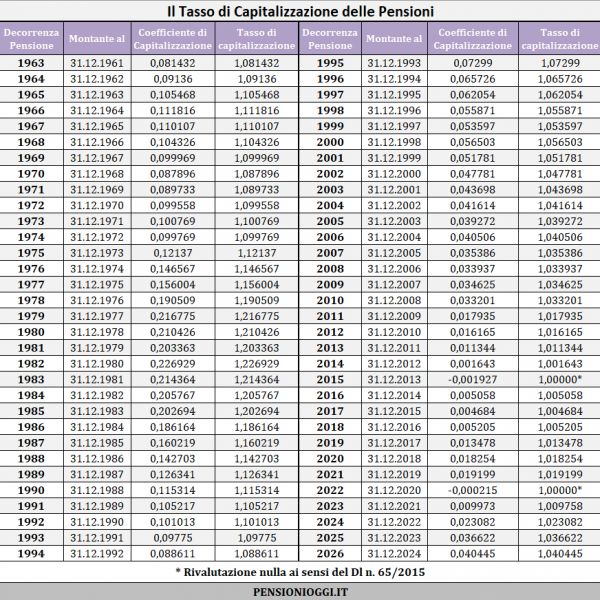

Nel sistema contributivo, come noto, la pensione è determinata dalla moltiplicazione della retribuzione pensionabile annua per l’aliquota di computo (33% per i lavoratori dipendenti). La somma così accantonata è rivalutata per il coefficente di capitalizzazione agganciato all’andamento del prodotto interno lordo dell’ultimo quinquennio (proprio recentemente l'Istat ha comunicato il tasso applicabile per le pensioni con decorrenza nel 2025). La somma così rivalutata viene tradotta in pensione attraverso i coefficienti di trasformazione aggiornati ogni biennio a seconda dell’aspettativa di vita Istat.

I coefficienti, infatti, sono legati all’età anagrafica del lavoratore al momento della decorrenza della pensione: sono più alti, e quindi traducono in pensione una quota superiore di montante contributivo, quanto maggiore è l’età del lavoratore perché minore sarà la sua speranza di vita residua. I coefficienti sono calcolati per legge a decorrere dal 57° anno sino al 71° anno. Chi va in pensione prima del 57° anno di età (es. assegno di invalidità) vedrà l’applicazione del coefficiente valido per un individuo di 57 anni.

Il biennio 2025/2026

Tutte le precedenti revisioni, ad eccezione del 2022 che ha scontato gli effetti della pandemia, sono state negative ed hanno prodotto un graduale abbattimento dei rendimenti (segno di un progressivo miglioramento della speranza di vita). Il nuovo aggiornamento, nel solco dei precedenti, torna negativo e determinerà una riduzione dei parametri tra l’1,55% in corrispondenza del 57° anno, ed il 2,18% in corrispondenza del 71° anno di età rispetto agli attuali valori. Tradotto significa che un montante contributivo di 300mila euro che al 31.12.2024 vale in pensione, all'età di 67 anni, 17.169 euro, dal 1° gennaio 2025 si riduce di 345 euro annui in corrispondenza della medesima età anagrafica.

Nella tavola sottostante il riepilogo dei coefficienti vigenti.

Essendo operativi nel sistema contributivo i coefficienti trovano applicazione nei confronti:

- Dei lavoratori privi di anzianità assicurativa al 31 dicembre 1995;

- Dei lavoratori in possesso di anzianità contributiva al 31 dicembre 1995 che optano per la liquidazione della pensione con il sistema interamente contributivo;

- Dei lavoratori nel sistema misto 1996, cioè che hanno meno di 18 anni di contributi al 31 dicembre 1995 e che, pertanto, sono soggetti al calcolo contributivo solo a decorrere dalle anzianità maturate dal 1° gennaio 1996 alla decorrenza della pensione;

- Dei lavoratori nel sistema misto 2012, cioè che hanno 18 anni di contributi al 31 dicembre 1995 e che, pertanto, sono soggetti al calcolo contributivo solo a decorrere dalle anzianità maturate dal 1° gennaio 2012 alla decorrenza della pensione;

Non ci sono effetti, invece, per quanto riguarda i soggetti con decorrenza della pensione compresa entro il 31 dicembre 2024.