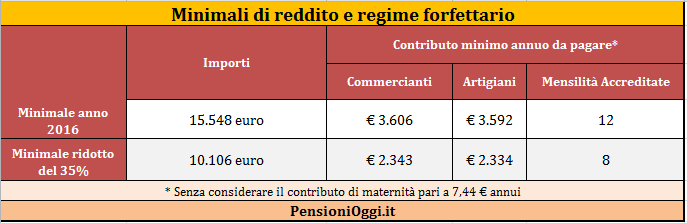

L'agevolazione consiste nel fatto che la contribuzione dovuta, sia quella sul minimale sia quella sul reddito eventualmente eccedente, viene ridotta del 35% rispetto al reddito prodotto. Rispetto allo scorso anno, quando si potevano pagare i contributi in relazione al reddito prodotto, senza il rispetto del minimale contributivo, si reintroduce in sostanza un minimo contributivo da versare annualmente pari al 65% del minimale previsto per il 2016 per le gestioni artigiani e commercianti, ovvero 10.106 euro. Chi produce un reddito al di sotto di tale importo dovrà, pertanto, versare un contributo minimo pari a 2.343 euro se commercianti e a 2.334 euro se artigiani. Importi a cui aggiungere i 7,44 euro per il contributo di maternità. A differenza dello scorso anno il beneficio contributivo si estende però anche a chi produce un reddito eccedente il minimale.

Per quanto riguarda l'accredito della contribuzione versata continuano ad applicarsi le regole ordinarie secondo le quali il pagamento di un importo pari al contributo calcolato sul minimale di reddito, attribuisce diritto di tutti i contributi mensili relativi a ciascun anno solare a cui si riferisce il pagamento, mentre il pagamento inferiore al minimale comporta un accredito per il numero di mesi proporzionale a quanto versato. Pertanto i riflessi tangibili previdenziali su questa scelta sarà che in caso di versamenti inferiori alla contribuzione dovuta sul reddito minimale non sussisterà la totale copertura contributiva annua e questo potrebbe penalizzare il lavoratore autonomo ai fini pensionistici. Ad esempio se si versano contributi sul minimale ridotto del 35% verranno accreditati meno di 8 mesi di contributi, e non l'anno pieno.

Attualmente un meccanismo simile viene già applicato a coloro che svolgono l’attività di “affittacamere” e ai “produttori assicurativi di 3° e 4° gruppo”, entrambi iscritti alla gestione Inps commercianti. Infatti non sono soggetti all'osservanza del minimale annuo di reddito, di conseguenza sono tenuti al solo versamento dei contributi a percentuale IVS (Assicurazione invalidità, vecchiaia e superstiti) calcolati sull'effettivo reddito, maggiorati dell'importo della contribuzione dovuta per le prestazioni di maternità, pari a € 0,62 mensili.

L'adesione a questo regime, del tutto facoltativa, deve essere comunicata all'Inps entro il 28 Febbraio 2016 secondo le modalità già stabilite dalla Circolare 29/2015. Se si salta questa scadenza di questo mese si perde il beneficio per l'anno 2016. Come stabilito dalla norma non si può cumulare il regime della riduzione contributiva del 35% con quella prevista per gli ultrasessantacinquenni o per i minori di anni 21 e di collaboratori familiari.

Si ricorda che possono aderire a questa forma di contribuzione agevolata solo i contribuenti che abbiano aderito al regime forfettario. Si tratta, pertanto, di persone fisiche esercenti attività d’impresa, titolari di una o più ditte individuali, anche organizzate in forma di impresa familiare, che nell’anno precedente da un lato abbiano conseguito e sostenuto un determinato ammontare di ricavi e costi e, dall’altro, non si siano trovate in determinate condizioni specificamente elencate.

Documenti: Circolare Inps 35/2016