Sempre più penalizzate le uscite anticipate. Il prossimo anno, se il disegno di legge di bilancio non cambia nel corso dell’esame parlamentare, l’uscita con le «quote» vedrà diverse strette:

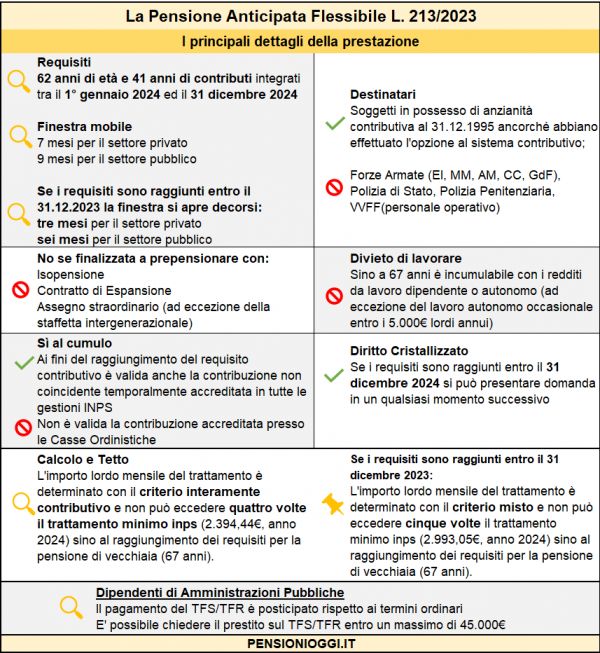

- In primo luogo aumenterà il requisito anagrafico: passerà dagli attuali 62 anni a 63 anni (invariato il requisito contributivo sempre pari a 41 anni), si tratterà di una «Quota 104»;

- Le finestre mobili saranno più lunghe di tre mesi rispetto a quelle vigenti: sei mesi per i lavoratori del settore privato (ora sono tre mesi); nove mesi per i dipendenti del pubblico impiego (ora sono sei mesi);

- ci sarà una riduzione della quota di pensione calcolata con il sistema retributivo.

Le platee

Come si intuisce le platee interessate da «Quota 104» sono in gran parte quelle di «Quota 103». Innalzandosi in modo secco di un anno il requisito anagrafico chi nel 2024 avrà 63 anni vuole dire che nel 2023 ha compiuto 62 anni e, pertanto, rientrerebbe, almeno dal punto di vista anagrafico, negli attuali profili di «Quota 103». In definitiva lo strumento interesserà solo quei lavoratori che avendo 62 anni nel 2023 raggiungeranno i 41 anni di contributi nel corso del 2024, un insieme piuttosto ridotto.

Tra le regole confermate, c'è il limite d'importo pari a cinque volte il minimo Inps: vuole dire che, finché non viene maturata l'età per la pensione di vecchiaia, cioè 67 anni, il pre-pensionato con «quota 104» riceverà una pensione non superiore al predetto limite (sono circa 2.835€ lordi al mese da rivalutare con l’indicizzazione del prossimo anno), qualora ne avesse diritto.

Confermato pure il divieto di cumulo reddito/pensione sino all’età di 67 anni; la possibilità di cumulare la contribuzione mista, con eccezione di quella accreditata presso le casse professionale, al fine di integrare i 41 anni di contributi. Nella bozza di Manovra è prorogato, inoltre, il c.d. bonus Maroni per chi non si avvale del prepensionamento, ovvero della possibilità di incassare in busta paga la quota di contributi, pari al 9,19%, a carico del lavoratore.

La riduzione

E’ la sorpresa inaspettata. Il disegno di legge introduce una sforbiciata alla quota di pensione calcolata con il sistema retributivo tanto più sensibile quanti sono gli anni di anticipo rispetto all’età di vecchiaia, cioè 67 anni. Si tratta di una penalità definitiva, non destinata ad essere rimossa al raggiungimento dell’età di 67 anni, pari al rapporto tra il coefficiente di trasformazione agganciato all’età di decorrenza dell’assegno e quello calcolato all’età di 67 anni.

Siccome c’è una finestra mobile di sei mesi (nel privato) il più precoce quotista, vale a dire colui che matura, per ipotesi, 41 anni di contributi il 1° gennaio 2024, potrà ottenere l’assegno a decorrere dal 1° agosto 2024 (quindi non prima di 63 anni e 8 mesi) con una riduzione del 10,33% (della quota retributiva dell’assegno). Al crescere dell’età di decorrenza si riducono progressivamente le riduzioni. In tabella i dettagli.

Si ribadisce che non tutta la pensione viene tagliata, ma soltanto la quota calcolata sui contributi versati sino al 31 dicembre 1995 (o sino al 31 dicembre 2011 nell’improbabile ipotesi che l’assicurato abbia almeno 18 anni di contribuzione al 31 dicembre 1995). La quota contributiva dell’assegno, cioè quella calcolata dal 1° gennaio 1996 (1° gennaio 2012), non viene defalcata. Per cui l'entità della riduzione sul trattamento complessivo sarà inferiore rispetto alle percentuali esposte.

Quando non scatta

Solo in un caso la riduzione non si applica. Se l’assicurato, dipendente pubblico, ha compiuto l’età ordinamentale per la permanenza in servizio presso la Pa, cioè 65 anni. Ovviamente nessuna riduzione interesserà gli assicurati che decidono di uscire nel 2024 con i requisiti maturati nel 2023 (es. 62 anni e 41 anni di contributi raggiunti entro il 31 dicembre 2023).