Pensione Anticipata Flessibile (cd. «Quota 103»)

La Pensione Anticipata Flessibile è stata una prestazione sperimentale riconosciuta per gli anni 2023, 2024 e 2025 dall’articolo 1, co. 283 della legge n. 197/2022 (legge di bilancio 2023), dall’articolo 1, co. 139 e 140 della legge n. 213/2023 (legge di bilancio 2024) e dell'articolo 1, co. 174 della legge n. 207/204 a favore dei lavoratori dipendenti, anche del pubblico impiego, e autonomi iscritti alle gestioni Inps che abbiano raggiunto un’anzianità minima di 62 anni e 41 anni di contributi entro il 31 dicembre 2025.

La prestazione è stata una evoluzione della originaria «Quota 100», istituita dall’articolo 14 del dl n. 4/2019 convertito con legge n. 26/2019, che ha trovato applicazione nel triennio 2019-2021 (poi divenuta «Quota 102» nel 2022). Rispetto a «Quota 100», la Pensione Anticipata Flessibile si è caratterizzata per la presenza di nuove limitazioni volte direttamente o indirettamente a rendere meno appetibile l’adesione per i potenziali interessati e, quindi, a contenere i costi per le casse dello stato.

Tra queste si cita l’introduzione di un tetto, prima assente, all’importo del trattamento massimo mensile erogabile; la presenza di un incentivo al posticipo del pensionamento; l’ampliamento, con riferimento a chi ha maturato i requisiti dal 1° gennaio 2024, delle cd. «finestre mobili» da tre a sette mesi (da sei a nove mesi per il settore pubblico); il passaggio, con riferimento a chi ha maturato i requisiti dal 1° gennaio 2024, al calcolo interamente contributivo.

Indice

- I destinatari

- I requisiti contributivi

- Il sistema di calcolo

- Il limite d’importo

- La decorrenza

- Incumulabilità con i redditi da lavoro

- L’incentivo al posticipo del pensionamento

- Trattamento di fine servizio

- Incumulabilità con altri sostegni al reddito

I destinatari

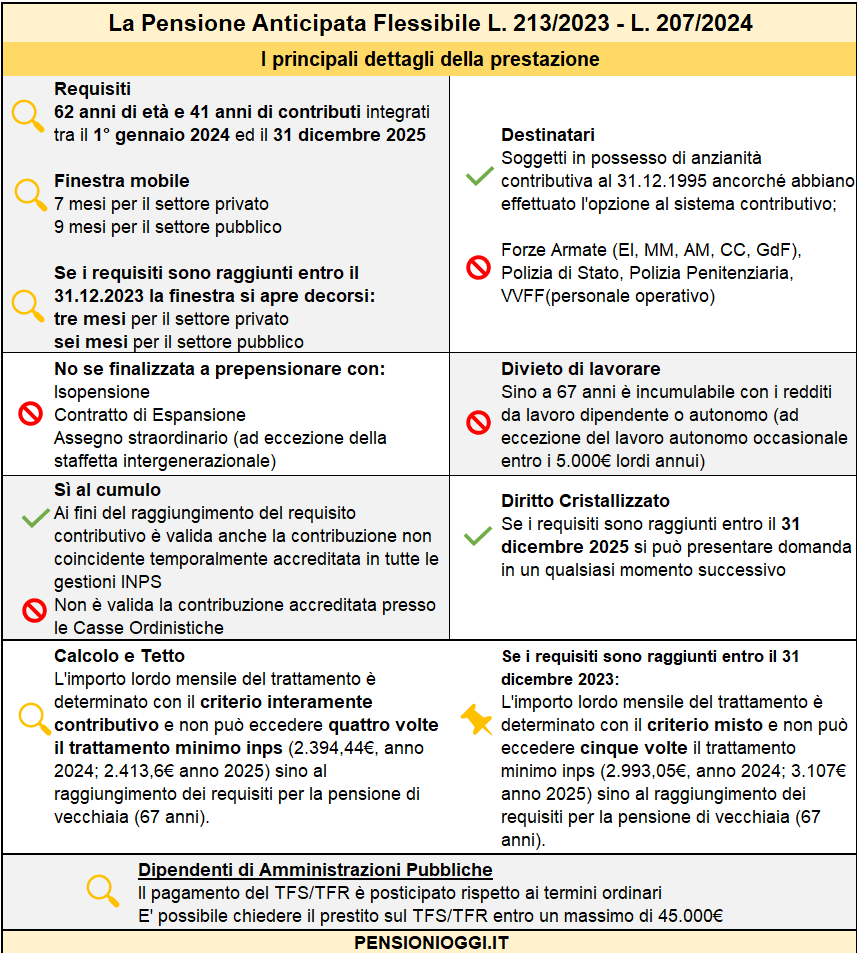

La Pensione Anticipata Flessibile (cd. «Quota 103») si rivolge agli assicurati presso l’assicurazione generale obbligatoria, la gestione separata dell’Inps ed i fondi sostitutivi ed esclusivi dell’AGO che abbiano raggiunto un’età anagrafica di 62 anni e 41 anni di contributi entro il 31 dicembre 2025. Se i requisiti sono raggiunti entro il 31 dicembre 2025 l’accesso alla prestazione è consentito anche successivamente al 31 dicembre 2025 (cd. cristallizzazione del diritto a pensione).

Alla prestazione non può accedere il personale appartenente alle Forze armate, il personale delle Forze di Polizia e di Polizia penitenziaria, il personale operativo del Corpo nazionale dei vigili del fuoco e il personale della Guardia di Finanza.

La prestazione può essere conseguita sia dai lavoratori in possesso di anzianità contributiva al 31.12.1995 sia dai lavoratori privi di anzianità contributiva alla medesima data (cd. contributivi puri). Può essere conseguita anche dai lavoratori cd. optanti ai sensi dell’articolo 1, co. 23 della legge n. 335/1995 (eventualmente per effetto di una richiesta di riscatto agevolato della laurea).

Requisiti contributivi

Ai fini della maturazione del requisito contributivo di 41 anni è possibile far ricorso al cumulo dei periodi assicurativi non coincidenti temporalmente maturati presso l'assicurazione generale obbligatoria e le gestioni sostitutive ed esclusiva alla stessa gestite dall’Inps. Il predetto cumulo, invece, non può realizzarsi con i periodi di contribuzione versati presso casse libero professionali; questi potranno, dunque, essere valorizzati solo previa ricongiunzione onerosa all'assicurazione generale obbligatoria ai sensi della legge. n. 45/1990.

Anche i periodi di contribuzione versati all'estero non temporalmente coincidenti sono utili ai fini del conseguimento del requisito contributivo, purché relativi a Paesi a cui si applichino i regolamenti dell'Unione Europea di sicurezza sociale ovvero a Paesi extracomunitari legati all'Italia da convenzioni bilaterali di sicurezza sociale che regolino la totalizzazione internazionale; la totalizzazione è possibile solo se risultino perfezionati i minimali di contribuzione previsti dalle convenzioni (circ. Inps n. 117/2019).

Per i lavoratori iscritti all’assicurazione generale obbligatoria (settore privato) ai sensi dell'art. 22, I. n. 153/1969 almeno 35 di contributi devono essere raggiunti al netto di eventuali periodi di contribuzione figurativa accreditati per periodi di malattia, di disoccupazione o equiparati come, ad esempio, periodi di percezione dell'indennità di ASpI, di Mini-ASpI, ecc. (mess. Inps n. 1551/2019; circ. Inps n. 180/2014). Trovano, invece applicazione le disposizioni, tempo vigenti, che prevedono maggiorazione dell'anzianità contributiva o rivalutazione dei periodi di lavoro per il conseguimento della pensione anticipata (es. invalidità superiore al 74%, esposizione all'amianto, ecc.).

Il conseguimento della Pensione Anticipata Flessibile (cd. «Quota 103») è condizionato, inoltre, alla cessazione di ogni rapporto di lavoro subordinato, mentre - ferma l'incumulabilità del trattamento - non è richiesta la cessazione di attività di lavoro autonomo.

Sistema di calcolo

Occorre distinguere a seconda se i requisiti sono stati raggiunti entro il 31 dicembre 2023 o successivamente a tale data. Nel primo caso il calcolo dell’assegno segue le regole tradizionali: retributivo sulle anzianità acquisite sino al 31 dicembre 1995; contributivo su quelle successive sino alla decorrenza della pensione.

Nel secondo caso l’articolo 1, co. 139 e ss. della legge n. 213/2023 ha previsto che la prestazione sia calcolata con il sistema interamente contributivo (analogamente a quanto avviene per Opzione Donna) con l’obiettivo di scoraggiare le uscite (in genere, infatti, il passaggio al contributivo può determinare una perdita di rendimento).

Si rammenta, inoltre, che tale calcolo permane anche dopo il compimento dell’età di 67 anni (v. infra) oltre il quale viene posta in pagamento, eventualmente, solo la quota eccedente le quattro volte il minimo Inps.

Limite d’Importo

La Pensione Anticipata Flessibile (cd. «Quota 103») è riconosciuta per un valore lordo mensile massimo non superiore a cinque volte il trattamento minimo stabilito per ciascun anno, a legislazione vigente (2.839,37€ lordi nel 2023; 2.993,05€ nel 2024; 3.017€ nel 2025). La legge n. 213/2023 e successivamente la legge n. 207/2024, nel prorogare la misura nel 2024 e nel 2025, ha ridotto il predetto valore a quattro volte il trattamento minimo Inps (2.394,44€ nel 2024; 2.413,6€ nel 2025; 2.447,40 nel 2026) per i soggetti che hanno maturato il diritto tra il 1° gennaio 2024 ed il 31 dicembre 2025. Si precisa che chi ha raggiunto i requisiti entro il 31 dicembre 2023 resta soggetto al precedente limite di cinque volte il trattamento minimo a prescindere dalla circostanza che la decorrenza della rendita sia successiva a tale data.

La predetta riduzione opera sino al raggiungimento dell’età pensionabile, cioè 67 anni, al compimento della quale l’Inps porrà in pagamento l’intero importo della pensione tempo per tempo perequato.

La decorrenza

Il trattamento è soggetto ad un meccanismo di differimento nell’erogazione del primo rateo pensionistico rispetto alla maturazione del requisito (c.d. "finestre"). In particolare, se i requisiti sono stati perfezionati entro il 31 dicembre 2022, la finestra mobile si apre:

- a) il 1° aprile 2023 se trattatasi di lavoratori del settore privato;

- a) il 1° agosto 2023 se trattasi di dipendenti di pubbliche amministrazioni, di cui all'art. 1, comma 2, D.Lgs. n. 165/2001.

Se i requisiti sono stati maturati tra il 1° gennaio 2023 ed il 31 dicembre 2023 la finestra mobile si apre decorsi tre mesi per i lavoratori del settore privato, decorsi sei mesi se trattasi di dipendenti delle pubbliche amministrazioni, di cui all'art. 1, comma 2, D.Lgs. n. 165/2001.

Se i requisiti sono stati maturati tra il 1° gennaio 2024 ed il 31 dicembre 2025 la finestra mobile si apre decorsi sette mesi per i lavoratori del settore privato, decorsi nove mesi se trattasi di dipendenti delle pubbliche amministrazioni, di cui all'art. 1, comma 2, D.Lgs. n. 165/2001.

L'incumulabilità con i redditi da lavoro

La Pensione Anticipata Flessibile (cd. «Quota 103») non è cumulabile con altri redditi da lavoro autonomo o subordinato, anche se prodotti all'estero, relativi ad attività svolte successivamente alla decorrenza del trattamento e sino al compimento dell'età per il pensionamento di vecchiaia (67 anni). Il cumulo reddituale è consentito unicamente con redditi da lavoro autonomo occasionale, percepiti entro la soglia dei 5.000 euro lordi annui.

Nell'anno di percezione di redditi da lavoro autonomo o subordinato o di superamento del limite di cumulabilità di 5.000 euro con redditi da lavoro occasionale è sospeso il pagamento della prestazione e i ratei di pensione eventualmente già posti in pagamento sono recuperati dall'ente previdenziale.

A tal proposito, i titolari di pensione sono tenuti a presentare una dichiarazione (eventualmente anche preventiva), riguardante lo svolgimento di qualsiasi attività lavorativa dipendente o autonoma da cui derivino redditi incumulabili. Gli oneri comunicativi vanno assolti con modello Ap140 (contestualmente alla domanda di pensione) o Api 39 (per i redditi percepiti dopo il primo anno di pensione), come illustrati dal messaggio INPS n. 54/2020.

Incentivo al posticipo del pensionamento

Ai lavoratori dipendenti (sia del settore privato che del pubblico impiego) in possesso dei requisiti per l’accesso alla prestazione (cioè 62 anni e 41 anni di contributi) è riconosciuta la facoltà di riscuotere in busta paga la quota di contribuzione IVS che il datore altrimenti dovrebbe versare all’Inps (di regola il 9,19% della retribuzione pensionabile). La quota corrisposta in busta paga non è assoggettabile a prelievo contributivo e, per effetto dell'articolo 1, co. 161 della legge n. 207/2024, dal 2025 non costituisce, a differenza di quanto stabilito per le annualità 2023 e 2024, reddito ai fini IRPEF. L'esclusione dalla base imponibile fiscale concerne implicitamente, per il periodo successivo all’anno 2024, anche i soggetti che abbiano optato per l’incentivo prima dell’anno 2025.

L’operazione, in sostanza, consente al lavoratore di accrescere lo stipendio in cambio di una riduzione della pensione futura in misura proporzionale ai versamenti non effettuati. La riduzione, in particolare, si verifica sulla parte contributiva della rendita concretizzandosi in un minore montante contributivo; nessun effetto negativo si verifica, invece, sulla parte retributiva dell’assegno.

La facoltà può essere esercitata dalla prima data utile di decorrenza della Pensione Anticipata Flessibile e, salvo revoca dell’interessato, è mantenuta sino al compimento dell’età pensionabile (cioè 67 anni) o, se anteriore, sino al conseguimento di una qualsiasi prestazione pensionistica diretta.

Trattamento di fine servizio

Per i dipendenti pubblici resta confermato il meccanismo di slittamento dell’erogazione del TFR/TFS già previsto, ai sensi dell’articolo 23 del dl n. 4/2019, per la cd. «Quota 100». Nello specifico il pagamento viene posticipato al raggiungimento dei primo dei seguenti requisiti: 12 mesi + 3 mesi dai 67 anni (cioè l’età per la pensione di vecchiaia) oppure: 24 mesi + 3 mesi dal raggiungimento (teorico perché il rapporto di lavoro si interrompe) di 42 anni e 10 mesi di contributi (41 anni e 10 mesi di contributi le donne).

Come per la «Quota 100» ai dipendenti pubblici che accedono alla Pensione Anticipata Flessibile è consentito chiedere l'anticipo del TFS/TFR di cui all’articolo 23, co. 2 del dl n. 4/2019 per un importo sino a 45 mila euro.

Per i dipendenti pubblici, infine, il raggiungimento dei requisiti minimi per la Pensione Anticipata Flessibile non determina la risoluzione d’ufficio del rapporto di lavoro.

Incumulabilità con altri sostegni al reddito

La prestazione non è compatibile con la titolarità di altri trattamenti temporanei di sostegno al reddito al di fuori del rapporto di lavoro (Es. Naspi, Dis-Coll, mobilità ordinaria o in deroga, assegno emergenziale erogato da fondi di solidarietà, prestazioni integrative della NASpI erogate dal fondo trasporto aereo, ape sociale, indennizzo per la cessazione definitiva dell’attività commerciale).

La prestazione inoltre:

- Non rientra tra i trattamenti a cui può essere finalizzata l’isopensione (legge n. 92/2012);

- Non rientra tra i trattamenti a cui può essere finalizzata l’indennità mensile nel contratto di espansione di cui all’articolo 41 del dlg n. 148/2015;

- Rientra tra i trattamenti a cui può essere finalizzato l’assegno straordinario di solidarietà (es. articolo 26, co. 9 del dlgs n. 148/2015 ma solo in presenza di accordi collettivi di livello aziendale o territoriale, sottoscritti con le organizzazioni sindacali comparativamente più rappresentative a livello nazionale, nei quali deve essere stabilito, ai fini del ricambio generazionale, il numero di lavoratori da assumere in sostituzione di coloro che accedono alla prestazione.

In tal caso si ricorda che l’assegno straordinario copre anche il periodo di differimento nell’erogazione del primo rateo pensionistico (cioè la cd. «finestra mobile») fermo restando che il versamento della contribuzione correlata è garantito solo sino alla maturazione del diritto alla prestazione.

Documenti: Circolare Inps 27/2023; Messaggio Inps 754/2023; Messaggio Inps 2426/2023; Circolare Inps 82/2023; Messaggio 4558/2023; Circolare Inps 39/2024; Messaggio Inps 1107/2024; Circolare Inps 53/2025