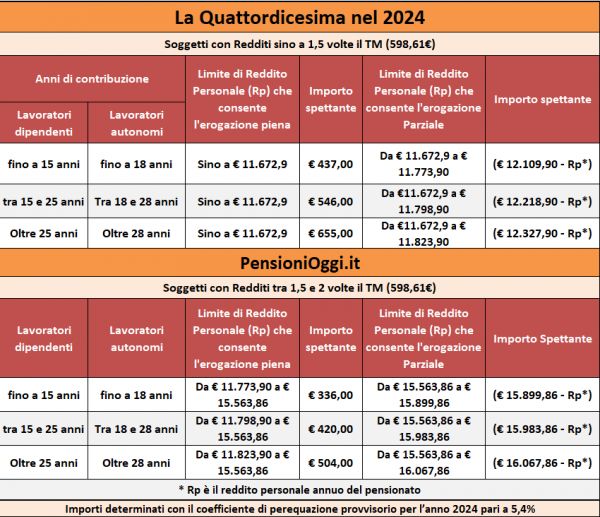

Esistono prestiti strutturati a seconda di qualsiasi esigenza, e possono essere di diverso tipo, a seconda del settore professionale di provenienza oppure di altre variabili.

Kamsin In ogni momento della vita può capitare di dover chiedere aiuto alle banche o altri istituti di credito, e quindi di dover richiedere un prestito, anche quando si è in pensione. Esistono molte modalità in cui è possibile ottenere i prestiti per pensionati, come diversi sono i diritti e doveri di questi ultimi per richiederli.

Come è possibile vedere su siti specializzati come infoprestitisulweb.it, il modo più semplice è tramite una trattenuta diretta sulla rata della pensione. In questo modo si può estinguere interamente il debito a cadenza mensile, con un addebito che l’INPS detrae dalla pensione. Proprio come accade per i lavoratori, è possibile richiedere prestiti per pensionati con la cessione del quinto.

Per evitare problemi e incomprensioni, l’INPS stessa ha fornito i dettagli sulle condizioni necessarie per poter richiedere questo tipo di aiuto. La caratteristiche fondamentali sono infatti prima di tutto che il prestito non può superare una somma pari ad un quinto della pensione, e che il contratto non può avere una durata maggiore dei dieci anni; inoltre c’è l’obbligo di essere in possesso di una copertura assicurativa in caso di morte prematura.

L’INPS deve verificare inoltre che i diritti del pensionato siano sempre rispettati, e che le condizioni del prestito rispettino delle regole, e che l’istituto di credito abbia le giuste competenze. Innanzitutto il tasso deve essere al di sotto della soglia anti-usura, la rata non deve superare la soglia del quinto della pensione, e infine il contratto deve indicare tutte le spese. Inoltre l’Inps ha coinvolto vari istituti di credito, predisponendo una tutela per i pensionati, in modo da contenere i tassi di interesse.

Il pensionato per ottenere un prestito di questo tipo dovrà fare una richiesta della comunicazione di cedibilità della pensione, un documento nel quale viene indicata la somma massima al quale deve corrispondere la rata del prestito, che sarà vagliato dalla banca scelta che deciderà se offrire i propri servizi.

Oltre questo documento, è necessario consegnare altri documenti richiesti dopo l’approvazione del prestito. Innanzitutto servono le normali copie fotostatiche del documento di identità, codice fiscale e del tesserino sanitario, tutti e tre in fronte e retro, e poi il certificato di pensione. È richiesto anche l’ultimo modello CUD, che è possibile anche richiedere online su siti come ad esempio pratiche.it. Va ricordato naturalmente che ogni categoria di pensionati necessita di un’ulteriore documentazione, a seconda che si sia pensionati INPS, ex INPDAP, ex IPOST o ex ENPALS.

Naturalmente ci sono alcune tipologie di pensionati che non possono avere questo tipo di servizio, e riguardano soprattutto l’importo mensile che non deve essere al di sotto dei 481 euro al netto mensile.

Altre informazioni sulla cessione del quinto - Il prestito con cessione del quinto può essere anche rinnovato nel caso si necessiti di una liquidità maggiore, ma la richiesta deve essere fatta prima della scadenza del contratto, con l’aumento del numero di rate. Il rinnovo è possibile solo dopo aver corrisposto il 40% delle rate. In caso di imprevisti può rivelarsi molto vantaggioso.

Ma ci sono anche altri vantaggi: innanzitutto non si devono avere particolari requisiti, non c’è bisogno di produrre troppi documenti per motivare l’esigenza di liquidità, e non è necessario esibire nessun garante, ipoteca, o firma di terzi; inoltre il rischio di insolvenza è in questo caso molto ridotta.

Va inoltre ricordato per ogni pensionato che vanno fatte le dovute considerazioni e valutazioni, e tenere presenti alcune limitazioni che in caso di problemi potrebbero rivelarsi controproducenti: non è possibile richiedere la sospensione della rata, che non tiene conto di problemi finanziari; il tasso di interesse è mantenuto basso rispetto ad altri tipi di finanziamento ma solo nel caso la somma sia superiore ai 10.000 euro; la polizza vita aumenta il costo se si supera la soglia dei 75 anni, e può diventare molto elevato; non è possibile ottenere un prestito delega che consente di aumentare la soglia da 1/5 a 2/5.

Prestito pluriennale diretto INPS e INPDAP

Nel caso si necessiti di liquidità per sostenere spese familiari abbastanza alte, come per esempio acquistare casa ad un figlio che si sta per sposare, è possibile ottenere un prestito pluriennale diretto INPS e INPDAP; le spese naturalmente devono essere documentate e devono rientrare nelle casistiche espresse dal regolamento.

Anche in questo caso la rata non può superare il quinto della pensione, e si applica un tasso di interesse che viene detratto direttamente dalla quota cedibile mensilmente. Possono richiedere questo servizio i pensionati iscritti alla Gestione unitaria delle prestazioni creditizie e sociali. In questo caso l’unico requisito fondamentale è quello della pensione.

Per ottenere questo tipo di servizio è bisogna rivolgersi all’Ufficio Provinciale o Territoriale dell’INPS per la Gestione dei Dipendenti Pubblici, presentando come documentazione una certificazione: dello stato di bisogno oppure di spesa sostenuta; un certificato di sana e robusta costituzione, rilasciato però da un medico dell’ASL, e non deve essere stato rilasciato da oltre 45 giorni. La domanda deve essere presentata entro un anno dalla spesa.

Possono essere stabilite due scadenze, a 5 anni con 60 rate mensili, e a 10 anni con 120 rate. Il prestito pluriennale diretto INPS e INPDAP ha dei costi di gestione che però prevede quote più elevate per il fondo rischio; anche in questo caso la quota è variabile a seconda degli scaglioni, il primo che arriva fino ai 65 anni, il secondo che va dai 65 agli 80. Questo finanziamento può essere estinto anticipatamente attraverso il pagamento in un’unica rata della somma restante.

Il piccolo prestito per i pensionati

Per piccole spese familiari, per tutti i pensionati pubblici iscritti alla Gestione unitaria delle prestazioni creditizie e sociali, è possibile richiedere il piccolo prestito. Il piccolo prestito è un finanziamento che viene fornito a seconda della disponibilità annuale del bilancio dell’ente erogatore. Questo tipo di prestito va restituito con un massimo di 48 rate.

I pensionati che decidono di ottenere questo servizio devono fare domanda direttamente all’ente erogatore; essendo un finanziamento non finalizzato, cioè non prevedendo nessuna dichiarazione sulla destinazione del denaro, il contraente non dovrà fornire nessuna documentazione per giustificare la richiesta di liquidità.

Il capitale massimo erogabile è deciso in base al numero di rate: nel caso di 12 mesi l’importo è pari ad una mensilità; nel caso di 24 mesi, le mensilità sono 2; se il prestito è da 36 mesi, le mensilità sono 3; se è a 48 mesi le mensilità sono 4. Nel caso non ci fossero altri finanziamenti in corso, il massimo di capitale erogabile raddoppia.

Le spese e i costi sono applicati direttamente sulle rate e comprendono il tasso di interesse nominale annuo, le spese di amministrazione che corrispondono al 50% del capitale erogato, ed infine la quota del premio fondo rischi.

Il prestito vitalizio per gli over 65

Nel caso si superino i 65 anni e si sia proprietari di un immobile, è possibile chiedere un prestito vitalizio, cioè un prestito personale per spese urgenti o impreviste. Anche questo tipo di finanziamento è tra i prestiti non finalizzati, e quindi non c’è la necessità di procurare alcuna documentazione. La caratteristica peculiare del prestito vitalizio è data dalla modalità di rimborso della somma ricevuta, che può essere pagata in una sola rata finale, con il richiedente che pone la restituzione del capitale al termine del contratto, inserendo come garanzia un immobile.

Il rimborso avviene con una quota di interesse che viene versata assieme alla rata unica. Nel caso di decesso del soggetto, l’ente acquisisce la proprietà dell’immobile, a meno che non venga riscattato dagli eredi con il pagamento della somma sempre in un’unica soluzione. In questo modo gli eredi non saranno costretti a pagare debiti che non hanno contratto. La restituzione deve avvenire entro 10 mesi; se il contratto è cointestato, si estinguerà solo alla morte del coniuge.

Il capitale che è possibile ottenere da un prestito vitalizio può arrivare al massimo del 50% del valore dell’immobile, e non può superare i 400.000 euro. La durata del contratto viene stabilita dopo la perizia dell’immobile ed è solitamente pari a 30 anni, mentre il tasso di interesse è fisso.

Per richiedere questo prestito è necessario che l’immobile abbia un valore di almeno 100.000 euro, e che sia anche la residenza del richiedente. Per ottenerlo si deve presentare l’attestazione che certifica la titolarità o il possesso dell’immobile utilizzato come garanzia, e di un documento di identità ancora valido.

Esistono comunque alcune limitazioni: il prestito vitalizio non può essere erogato per spese di ristrutturazione dell’immobile, per acquistare un altro immobile, per un investimento su un’attività lavorativa, o per investimenti in prodotti finanziari.

Zedde

In ogni momento della vita può capitare di dover chiedere aiuto alle banche o altri istituti di credito, e quindi di dover richiedere un prestito, anche quando si è in pensione. Esistono molte modalità in cui è possibile ottenere i prestiti per pensionati, come diversi sono i diritti e doveri di questi ultimi per richiederli.

Esistono prestiti strutturati a seconda di qualsiasi esigenza, e possono essere di diverso tipo, a seconda del settore professionale di provenienza oppure di altre variabili.

Come ricevere un prestito? Cessione del quinto: diritti e modulistica

Esistono diversi modi per ottenere prestiti per pensionati, come è possibile vedere su siti specializzati come infoprestitisulweb.it. Il modo più semplice è tramite una trattenuta diretta sulla rata della pensione. In questo modo si può estinguere interamente il debito a cadenza mensile, con un addebito che l’INPS detrae dalla pensione. Proprio come accade per i lavoratori, è possibile richiedere prestiti per pensionati con la cessione del quinto.

Per evitare problemi e incomprensioni, l’INPS stessa ha fornito i dettagli sulle condizioni necessarie per poter richiedere questo tipo di aiuto. La caratteristiche fondamentali sono infatti prima di tutto che il prestito non può superare una somma pari ad un quinto della pensione, e che il contratto non può avere una durata maggiore dei dieci anni; inoltre c’è l’obbligo di essere in possesso di una copertura assicurativa in caso di morte prematura.

L’INPS deve verificare inoltre che i diritti del pensionato siano sempre rispettati, e che le condizioni del prestito rispettino delle regole, e che l’istituto di credito abbia le giuste competenze. Innanzitutto il tasso deve essere al di sotto della soglia anti-usura, la rata non deve superare la soglia del quinto della pensione, e infine il contratto deve indicare tutte le spese. Inoltre l’Inps ha coinvolto vari istituti di credito, predisponendo una tutela per i pensionati, in modo da contenere i tassi di interesse.

Il pensionato per ottenere un prestito di questo tipo dovrà fare una richiesta della comunicazione di cedibilità della pensione, un documento nel quale viene indicata la somma massima al quale deve corrispondere la rata del prestito, che sarà vagliato dalla banca scelta che deciderà se offrire i propri servizi.

Oltre questo documento, è necessario consegnare altri documenti richiesti dopo l’approvazione del prestito. Innanzitutto servono le normali copie fotostatiche del documento di identità, codice fiscale e del tesserino sanitario, tutti e tre in fronte e retro, e poi il certificato di pensione. È richiesto anche l’ultimo modello CUD, che è possibile anche richiedere online su siti come ad esempio pratiche.it. Va ricordato naturalmente che ogni categoria di pensionati necessita di un’ulteriore documentazione, a seconda che si sia pensionati INPS, ex INPDAP, ex IPOST o ex ENPALS.

Naturalmente ci sono alcune tipologie di pensionati che non possono avere questo tipo di servizio, e riguardano soprattutto l’importo mensile che non deve essere al di sotto dei 481 euro al netto mensile.

Altre informazioni sulla cessione del quinto

Il prestito con cessione del quinto può essere anche rinnovato nel caso si necessiti di una liquidità maggiore, ma la richiesta deve essere fatta prima della scadenza del contratto, con l’aumento del numero di rate. Il rinnovo è possibile solo dopo aver corrisposto il 40% delle rate. In caso di imprevisti può rivelarsi molto vantaggioso.

Ma ci sono anche altri vantaggi: innanzitutto non si devono avere particolari requisiti, non c’è bisogno di produrre troppi documenti per motivare l’esigenza di liquidità, e non è necessario esibire nessun garante, ipoteca, o firma di terzi; inoltre il rischio di insolvenza è in questo caso molto ridotta.

Va inoltre ricordato per ogni pensionato che vanno fatte le dovute considerazioni e valutazioni, e tenere presenti alcune limitazioni che in caso di problemi potrebbero rivelarsi controproducenti: non è possibile richiedere la sospensione della rata, che non tiene conto di problemi finanziari; il tasso di interesse è mantenuto basso rispetto ad altri tipi di finanziamento ma solo nel caso la somma sia superiore ai 10.000 euro; la polizza vita aumenta il costo se si supera la soglia dei 75 anni, e può diventare molto elevato; non è possibile ottenere un prestito delega che consente di aumentare la soglia da 1/5 a 2/5.

Prestito pluriennale diretto INPS e INPDAP

Nel caso si necessiti di liquidità per sostenere spese familiari abbastanza alte, come per esempio acquistare casa ad un figlio che si sta per sposare, è possibile ottenere un prestito pluriennale diretto INPS e INPDAP; le spese naturalmente devono essere documentate e devono rientrare nelle casistiche espresse dal regolamento.

Anche in questo caso la rata non può superare il quinto della pensione, e si applica un tasso di interesse che viene detratto direttamente dalla quota cedibile mensilmente. Possono richiedere questo servizio i pensionati iscritti alla Gestione unitaria delle prestazioni creditizie e sociali. In questo caso l’unico requisito fondamentale è quello della pensione.

Per ottenere questo tipo di servizio è bisogna rivolgersi all’Ufficio Provinciale o Territoriale dell’INPS per la Gestione dei Dipendenti Pubblici, presentando come documentazione una certificazione: dello stato di bisogno oppure di spesa sostenuta; un certificato di sana e robusta costituzione, rilasciato però da un medico dell’ASL, e non deve essere stato rilasciato da oltre 45 giorni. La domanda deve essere presentata entro un anno dalla spesa.

Possono essere stabilite due scadenze, a 5 anni con 60 rate mensili, e a 10 anni con 120 rate. Il prestito pluriennale diretto INPS e INPDAP ha dei costi di gestione che però prevede quote più elevate per il fondo rischio; anche in questo caso la quota è variabile a seconda degli scaglioni, il primo che arriva fino ai 65 anni, il secondo che va dai 65 agli 80. Questo finanziamento può essere estinto anticipatamente attraverso il pagamento in un’unica rata della somma restante.

Il piccolo prestito per i pensionati

Per piccole spese familiari, per tutti i pensionati pubblici iscritti alla Gestione unitaria delle prestazioni creditizie e sociali, è possibile richiedere il piccolo prestito. Il piccolo prestito è un finanziamento che viene fornito a seconda della disponibilità annuale del bilancio dell’ente erogatore. Questo tipo di prestito va restituito con un massimo di 48 rate.

I pensionati che decidono di ottenere questo servizio devono fare domanda direttamente all’ente erogatore; essendo un finanziamento non finalizzato, cioè non prevedendo nessuna dichiarazione sulla destinazione del denaro, il contraente non dovrà fornire nessuna documentazione per giustificare la richiesta di liquidità.

Il capitale massimo erogabile è deciso in base al numero di rate: nel caso di 12 mesi l’importo è pari ad una mensilità; nel caso di 24 mesi, le mensilità sono 2; se il prestito è da 36 mesi, le mensilità sono 3; se è a 48 mesi le mensilità sono 4. Nel caso non ci fossero altri finanziamenti in corso, il massimo di capitale erogabile raddoppia.

Le spese e i costi sono applicati direttamente sulle rate e comprendono il tasso di interesse nominale annuo, le spese di amministrazione che corrispondono al 50% del capitale erogato, ed infine la quota del premio fondo rischi.

Il prestito vitalizio per gli over 65

Nel caso si superino i 65 anni e si sia proprietari di un immobile, è possibile chiedere un prestito vitalizio, cioè un prestito personale per spese urgenti o impreviste. Anche questo tipo di finanziamento è tra i prestiti non finalizzati, e quindi non c’è la necessità di procurare alcuna documentazione. La caratteristica peculiare del prestito vitalizio è data dalla modalità di rimborso della somma ricevuta, che può essere pagata in una sola rata finale, con il richiedente che pone la restituzione del capitale al termine del contratto, inserendo come garanzia un immobile.

Il rimborso avviene con una quota di interesse che viene versata assieme alla rata unica. Nel caso di decesso del soggetto, l’ente acquisisce la proprietà dell’immobile, a meno che non venga riscattato dagli eredi con il pagamento della somma sempre in un’unica soluzione. In questo modo gli eredi non saranno costretti a pagare debiti che non hanno contratto. La restituzione deve avvenire entro 10 mesi; se il contratto è cointestato, si estinguerà solo alla morte del coniuge.

capitale che è possibile ottenere da un prestito vitalizio può arrivare al massimo del 50% del valore dell’immobile, e non può superare i 400.000 euro. La durata del contratto viene stabilita dopo la perizia dell’immobile ed è solitamente pari a 30 anni, mentre il tasso di interesse è fisso.

Per richiedere questo prestito è necessario che l’immobile abbia un valore di almeno 100.000 euro, e che sia anche la residenza del richiedente. Per ottenerlo si deve presentare l’attestazione che certifica la titolarità o il possesso dell’immobile utilizzato come garanzia, e di un documento di identità ancora valido.

Esistono comunque alcune limitazioni: il prestito vitalizio non può essere erogato per spese di ristrutturazione dell’immobile, per acquistare un altro immobile, per un investimento su un’attività lavorativa, o per investimenti in prodotti finanziari.