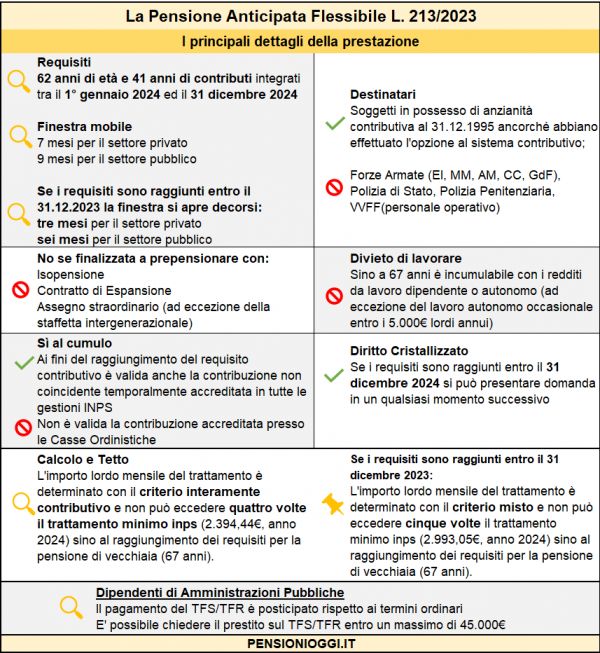

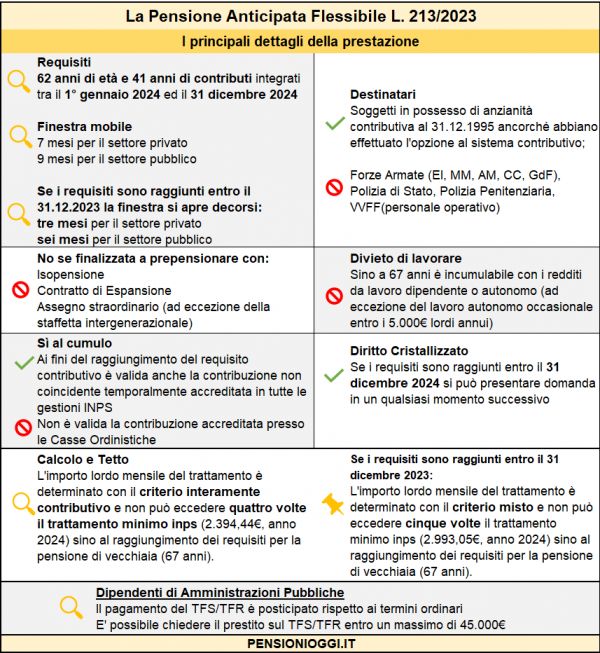

Chi matura 62 anni e 41 anni di contributi entro il 31 dicembre 2023 potrà andare in pensione. Si chiama «pensione anticipata flessibile» (in gergo «Quota 103») e si tratta praticamente di una proroga delle vecchie «Quota 100» (62 anni e 38 anni di contributi) e «Quota 102» (64 anni e 38 di contributi). Ma con una differenza: la misura della pensione non potrà eccedere 2.800€ lordi mensili sino al raggiungimento dell’età pensionabile, cioè 67 anni salvo ulteriori improbabili adeguamenti.

La «Quota 103»

In sostanza la misura si rivolge alle coorti dei nati entro il 31 dicembre 1961 che maturano entro il 31 dicembre 2023 41 anni di versamenti. Bisogna ricordare che parliamo di un nuovo canale di pensionamento che si aggiunge alla pensione anticipata (41 anni e 10 mesi di contributi per le donne; 42 anni e 10 mesi di contributi per gli uomini) e alla pensione di vecchiaia (67 anni e 20 anni di contributi). E, pertanto, si intuisce subito che non si tratta di un grande vantaggio rispetto alle precedenti combinazioni: una lavoratrice godrà, infatti, di uno sconto di soli 10 mesi rispetto alla maturazione dei requisiti per la pensione anticipata. Un lavoratore di 1 anno e 10 mesi.

Le caratteristiche

Le caratteristiche della prestazione sono le stesse di «Quota 100». In primo luogo resta il regime delle finestre mobili (3 mesi dalla maturazione dei requisiti per i lavoratori del settore privato; 6 mesi per i lavoratori del pubblico impiego); chi ha i requisiti già integrati al 31 dicembre 2022 potrà uscire il 1° aprile 2023 (settore privato) o il 1° agosto 2023 (settore pubblico) rimane anche il divieto di cumulo reddito da lavoro e pensione sino al raggiungimento dell'età della vecchiaia (67 anni). E’ ammesso solo il cumulo con redditi di lavoro autonomo di natura occasionale entro un massimo annuo di 5mila euro lordi.

I 41 anni di contributi possono essere maturati con il cumulo dei periodi assicurativi, cioè sommando la contribuzione non coincidente temporalmente con quella versata nella gestione separata e nei fondi esclusivi e sostitutivi dell'assicurazione generale obbligatoria (ma non con quella versata presso le casse dei liberi professionisti).

Per i dipendenti pubblici resta confermato lo slittamento nell'erogazione della buonuscita (si veda qui per dettagli) e la possibilità di chiedere l'anticipo della stessa, sino ad un massimo di 45mila euro (cd. anticipo del TFS o del TFR).

Tetto alla misura

Solo per un aspetto la nuova «Quota 103» differisce dalla passata «Quota 100»: la misura della prestazione non potrà eccedere le cinque volte il trattamento minimo Inps, circa 2.800€ lordi mensili (circa 2.000€ netti al mese) sino al raggiungimento dell’età di 67 anni. Questo tetto agisce sostanzialmente come forma di disincentivazione al pensionamento per chi ha maturato prestazioni superiori. E costringerà gli interessati a farsi i conti circa l’opportunità di restare in servizio per altri 10 mesi (un anno e 10 mesi gli uomini) maturando i requisiti per la pensione anticipata (che non ha alcun tetto alla misura della pensione).

Sistema di calcolo

Il lavoratore che esce con la «Quota 103» ottiene un assegno calcolato con il sistema retributivo sino al 31.12.1995 e contributivo dal 1.1.1996 in poi. Resta possibile riscattare la laurea con il criterio agevolato optando contestualmente per la liquidazione dell'assegno con le regole contributive. In questo modo si può recuperare l'anzianità contributiva necessaria al raggiungimento dei 41 anni di contributi pagando poco più di 5.300 euro per ogni anno da riscattare in cambio di una pensione calcolata però con il sistema contributivo.

Cristallizzazione

Appare opportuno ricordare che chi ha raggiunto i requisiti per «Quota 103» entro il 31 dicembre 2023 potrà continuare ad andare in pensione in qualsiasi momento successivo (cioè anche nel 2024 o nel 2025). Il diritto viene cioè cristallizzato senza bisogno di affrettarsi a presentare domanda.