Gioco a carte sulla pensione anticipata flessibile. L’ultima bozza di manovra vede il ripristino di Quota 103 (62 anni e 41 anni di contributi) anche nel 2024 ma con una brutta sorpresa per i pensionandi: il ricalcolo con il sistema contributivo dell’assegno (analogamente ad Opzione Donna). E durante gli anni di anticipo del pensionamento fino a raggiungere 67 anni, l’assegno non potrà splafonare un mensile di 2.272 euro cioè le 4 volte il trattamento minimo Inps (ora cinque volte).

Pensione Anticipata Flessibile

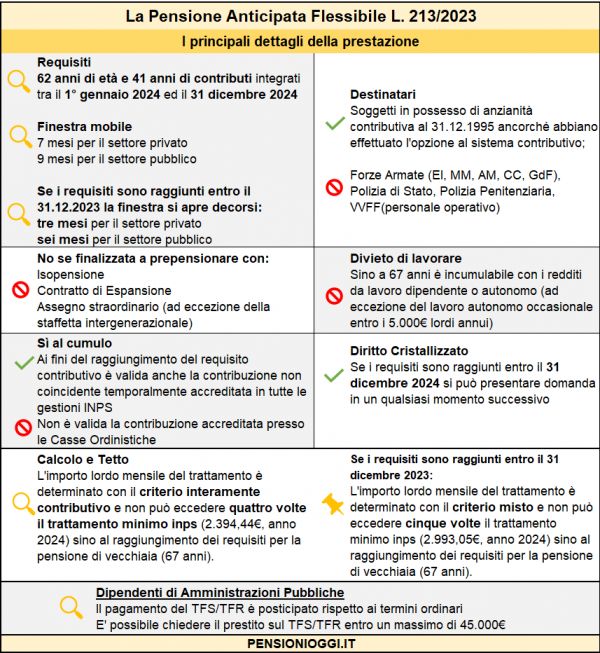

Come si ricorderà la prima versione della manovra aveva proposto (qui i dettagli) le seguenti novità: un requisito anagrafico più elevato di un anno, da 62 anni a 63 anni; tre mesi di finestra in più d'attesa per il primo assegno di pensione, sia nel pubblico che nel privato; un taglio alla quota di pensione calcolata con il sistema retributivo, in proporzione agli anni di anticipo di pensionamento rispetto all’età di 67 anni. Confermate tutte le altre caratteristiche del trattamento tra cui il limite d'importo massimo erogabile di pensione durante gli anni di anticipo di pensionamento rispetto all'età ordinaria (cioè 67 anni). In altre parole, era stabilito che, fino a 67 anni, età prevista per la pensione di vecchiaia, il pre-pensionato quota 104 avrebbe potuto ricevere una pensione non superiore a cinque volte il trattamento minimo Inps (circa 2.840 euro). Confermato pure il bonus maroni, cioè l’incentivo al posticipo del pensionamento per i lavoratori dipendenti.

Quota 103 anche nel 2024

L’ultima bozza della manovra rivede i criteri appena esposti nel seguente modo. In primo luogo ripristina l’età anagrafica di 62 anni anche nel 2024. Quindi resta Quota 103 (62 anni e 41 anni di contributi) consentendo l’adesione ad un maggior numero di lavoratori. Tuttavia, cambia il criterio di calcolo della pensione; infatti, non sarà più misto, come finora, cioè retributivo sulle anzianità acquisite sino al 31 dicembre 1995 (31 dicembre 2011 se ci sono 18 anni di contributi al 31.12.1995) e contributivo sulle anzianità successive al 31 dicembre 1995. Tutta la pensione sarà calcolata con il sistema contributivo. Per intenderci si passa allo stesso criterio di calcolo previsto per Opzione Donna.

Siccome in alcuni casi il calcolo contributivo può essere migliorativo rispetto a quello misto la bozza prescrive che l’importo della prestazione non potrà essere superiore a quello misto. In sostanza, a differenza di opzione donna che non impone questo confronto, occorrerà effettuare qui un doppio calcolo (misto e contributivo) e mettere in pagamento l’importo inferiore risultante tra i due.

Il limite d'importo

In secondo luogo cambia il limite d'importo massimo di pensione erogabile durante gli anni di prepensionamento. Oggi è pari a cinque volte il minimo Inps (circa 2.840 euro). Per chi la utilizzerà nel 2024 si riduce a quattro volte il minimo Inps, circa 2.272 euro. Ciò vuol dire che, finché non viene maturata l'età per la pensione di vecchiaia, cioè 67 anni, si dovrà intascare una pensione fino al predetto limite, qualora ne avesse diritto a una superiore.

Le finestre

L’ultima novità negativa riguarda l’allungamento delle finestre mobili, cioè il periodo di attesa per l’erogazione del primo rateo pensionistico una volta maturati i requisiti (62 anni e 41 anni di contributi). La bozza prescrive che saranno:

- di sette mesi per i lavoratori del privato (contro i tre mesi attuali);

- di nove mesi per i dipendenti pubblici (contro i sei mesi attuali).