In tale occasione, in riferimento alle prestazioni ai superstiti, l'allegato 1 alla Circolare aveva incluso anche gli interessi bancari, postali, i titoli di Stato, ed in generale i proventi assoggettati a ritenuta a titolo di imposta o a imposta sostitutiva dell'Irpef. Somme invece che, secondo la legge non devono essere prese in considerazione ai fini del calcolo della quota di reversibilità al superstite. La svista è stata trasformata da alcuni in una ghiotta occasione per innalzare un polverone contro l'Inps. Non è bastato il comunicato stampa dell'Istituto dello scorso 28 Settembre in cui ammetteva il refuso. La vicenda è arrivata sino in Parlamento. E la conferma che si è trattato di un errore formale è arrivata dallo stesso ministro Poletti.

"La circolare - ha detto il Ministro - non ha indotto alcuna modifica nel calcolo dell'importo della pensione di reversibilità, disciplinato dalla legge n. 335 del 1995. La circolare infatti specifica alla tabella 1, rilevanza 11, l'applicazione alle pensioni di reversibilità dell'articolo 1, comma 41, della legga citata, in base al quale ai fini del calcolo si tiene conto unicamente dei redditi del titolare  assoggettabili ad Irpef, tra cui non rientrano, a titolo di esempio, gli interessi bancari, postali, i titoli di Stato, ed in generale i proventi assoggettati a ritenuta a titolo di imposta o a imposta sostitutiva dell'Irpef. Il refuso era in realtà contenuto all'allegato 1 alla circolare, ma non ha mai influito sull'erogazione delle pensioni di reversibilità ai superstiti. Come precisato con un comunicato stampa del 28 settembre, le procedure informatiche seguite dall'Istituto, infatti, hanno sempre correttamente applicato le disposizioni di legge" ha concluso Poletti. L'Istituto ieri, intanto, è corso ai ripari ed ha corretto con il messaggio 4023/2016 l'allegato alla circolare 195.

assoggettabili ad Irpef, tra cui non rientrano, a titolo di esempio, gli interessi bancari, postali, i titoli di Stato, ed in generale i proventi assoggettati a ritenuta a titolo di imposta o a imposta sostitutiva dell'Irpef. Il refuso era in realtà contenuto all'allegato 1 alla circolare, ma non ha mai influito sull'erogazione delle pensioni di reversibilità ai superstiti. Come precisato con un comunicato stampa del 28 settembre, le procedure informatiche seguite dall'Istituto, infatti, hanno sempre correttamente applicato le disposizioni di legge" ha concluso Poletti. L'Istituto ieri, intanto, è corso ai ripari ed ha corretto con il messaggio 4023/2016 l'allegato alla circolare 195.

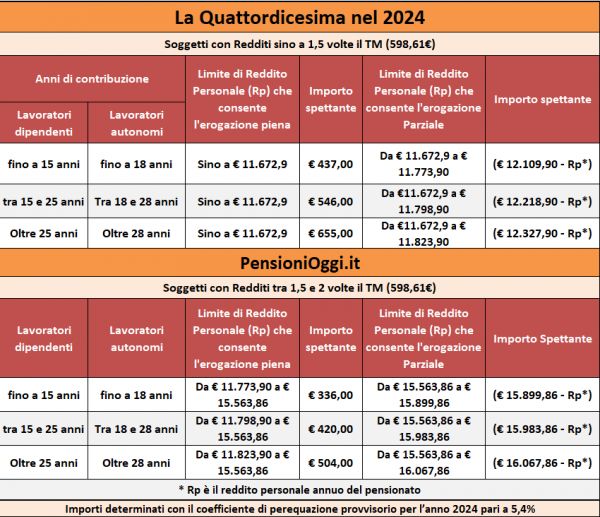

Il meccanismo di riduzione della pensione

Il reddito del superstite è del resto importante per determinare l'eventuale riduzione della pensione spettante al coniuge superstite. Sia la pensione di reversibilità che la pensione indiretta sono di regola fissate un importo pari al 60% della pensione percepita dal defunto ma in presenza di redditi personali superiori a tre volte il trattamento minimo Inps la quota di prestazione erogata nei confronti del coniuge si riduce di una percentuale tanto piu' elevata quanto maggiore è il reddito. Le soglie di riduzione sono fissate dall'articolo 1, comma 41 della legge Dini (legge 335/1995) e prevedono una riduzione del 25, del 40 e del 50% della prestazione qualora il reddito del superstite splafoni rispettivamente tre, quattro o cinque volte il trattamento minimo inps previsto per l'anno in corso moltiplicato per tredici mensilità. Quest'anno quindi la soglia limite per non subire alcuna riduzione dell'importo della pensione è pari a 19.573 euro; nel caso in cui il coniuge del defunto consegua un reddito annuo superiore a tale soglia subirà una riduzione della prestazione spettante pari al 25%. Il taglio sale al 40% nel caso il reddito sia ricompreso tra la predetta soglia e i 26.098 euro ed arriva al 50% laddove il reddito del coniuge sia superiore a 32.622 euro annui (cioè oltre 5 volte il trattamento minimo inps).

I limiti di cumulabilita' previsti dalla legge 335/1995 trovano applicazione nei casi di pensione spettante al solo coniuge, ai genitori ovvero a fratelli e sorelle (circostanze queste ultime due abbastanza remote); non trovano invece applicazione nei casi in cui siano titolari della pensione figli, minori, studenti o inabili ancorchè in concorso con il coniuge. In tal caso l'ordinamento garantisce la possibilità di cumulare interamente la pensione con i redditi.