Aliquota di Computo

L'aliquota di computo è quella percentuale che viene applicata alla retribuzione o reddito pensionabile (nel caso dei lavoratori autonomi) per calcolare il montante contributivo annuo da rivalutare nel sistema contributivo. Si tratta, pertanto, di un parametro indispensabile per tradurre in pensione l'imponibile annuo percepito dal lavoratore nel sistema contributivo (articolo 1, comma 8 della legge 335/1995) e non deve essere confusa con l'aliquota di finanziamento IVS che è quella alla quale è effettivamente assoggettato l'iscritto alla Gestione. Le due aliquote, infatti, non sempre coincidono con i contributi effettivamente versati dal lavoratore e dal datore potendo essere quella di computo maggiore o minore di quella di finanziamento della gestione. Nel primo caso l'assicurato otterrà l'accredito sul montante individuale di una cifra superiore ai contributi versati.

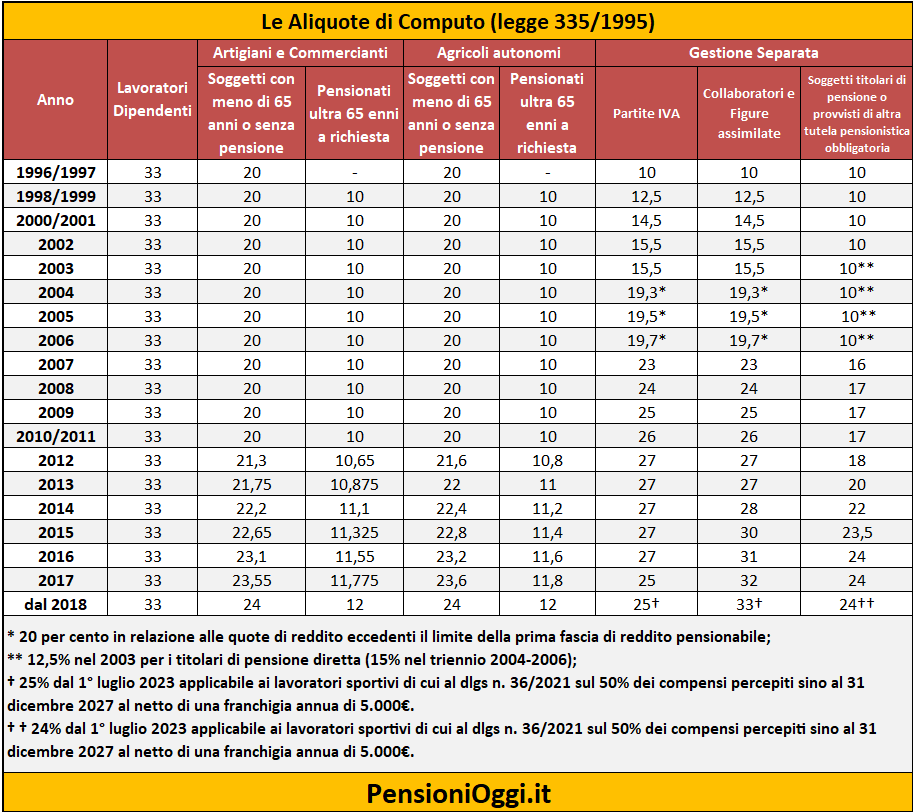

L'aliquota di computo è stabilita per legge per ciascun fondo previdenziale. Dal 1° gennaio 1996, cioè da quando è stato introdotto il sistema contributivo, la misura dell'aliquota di computo per la generalità dei lavoratori dipendenti iscritti presso l'assicurazione generale obbligatoria e l'insieme dei fondi ad essa sostitutivi (elettrici, telefonici, trasporti, volo, eccetera) od esclusivi (ex Inpdap, FS e ex Fondo Ipost) è stata fissata al 33%. Ciò significa che una retribuzione di 32 mila euro annui produce l'accreditamento di 10.250 euro di contributi da rivalutare annualmente sulla base del tasso di capitalizzazione.

Per i lavoratori autonomi, che tradizionalmente pagavano un contributo inferiore ai lavoratori dipendenti, la Riforma del 2011 ha rivisto gradualmente al rialzo le aliquote di computo sino al 24%. Ciò nonostate questo fattore resta alla base di pensioni tradizionalmente più basse: a parità di reddito i lavoratori autonomi traducono, infatti, in pensione una fetta inferiore di contributi rispetto ai lavoratori dipendenti. La tavola sottostante riepiloga le aliquote di computo vigenti nei comparti della previdenza pubblica obbligatoria dal 1996 ad oggi.

Si ricorda che l'imponibile annuo su cui si applica l'aliquota di computo non può superare, per i soli lavoratori iscritti alla previdenza successivamente al 31 dicembre 1995 (cioè che sono nel sistema contributivo puro) o per coloro che optano per il sistema contributivo ai sensi dell'articolo 1, comma 23 della legge 335/1995 un massimale contributivo pari, per il 2025, alla cifra di 120.607€ (articolo 2, comma 18 della legge 335/1995). Gli iscritti al 31.12.1995, tranne specifiche eccezioni, non hanno alcun massimale pensionabile.