Lavoratori Precoci

I lavoratori precoci sono coloro che hanno iniziato a lavorare prima della maggiore età, arrivando a maturare una contribuzione particolarmente elevata cioè pari o superiore a 40 anni di contributi ad un'età anagrafica relativamente bassa, spesso intorno ai 60 anni. L'introduzione della Riforma Fornero il 1° gennaio 2012 nell'abolire la pensione di anzianità, e della relativa possibilità di pensionarsi con i vecchi 40 anni di contributi, non ha previsto particolari benefici previdenziali per questi lavoratori che, pertanto, al pari di tutti gli altri, hanno potuto pensionarsi esclusivamente al perfezionamento di 42 anni e 10 mesi di contributi (41 anni e 10 mesi le donne) con la nuova pensione anticipata introdotta dal 2012 in sostituzione della vecchia anzianità.

La richiesta di un abbassamento del suddetto requisito è risultata, pertanto, una delle principali rivendicazioni della parte sindacale all'indomani dell'approvazione della Legge Fornero. Basti pensare che sin dal 2013 il disegno di legge Damiano sui pensionamenti flessibili (Pdl 857) ipotizzava la rientroduzione di un tetto massimo a 41 anni di contributi per tutti, uomini e donne. Dopo oltre quattro anni di discussione il legislatore ha riconosciuto la bontà di un simile intervento a favore almeno di quelle categorie di lavoratori che si trovano in condizione di particolare disagio lavorativo e/o economico.

Dal 1° maggio 2017 il legislatore ha introdotto, pertanto, un canale di uscita a 41 anni di contributi, a prescindere dall'età anagrafica, nei confronti dei soggetti che hanno lavorato prima dei 19 anni, per almeno 12 mesi in modo effettivo anche non in modo continuativo e che risultino in possesso di anzianità contributiva al 31 dicembre 1995 (cioè sono nel cd. sistema misto).

L'agevolazione è concessa in favore sia dei lavoratori che delle lavoratrici sia dipendenti del settore privato che del pubblico impiego nonchè ai lavoratori e alle lavoratrici iscritte presso le gestioni speciali dei lavoratori autonomi (artigiani, commercianti e coltivatori diretti) che si trovano in almeno uno dei cinque seguenti profili di tutela:

a) siano in stato di disoccupazione a seguito di cessazione del rapporto di lavoro per licenziamento, dimissioni per giusta causa o risoluzione consensuale nell'ambito della procedura di cui all'articolo 7 della legge 15 luglio 1966, n. 604, e che abbiano concluso integralmente la prestazione per la disoccupazione loro spettante da almeno tre mesi;

b) assistono, al momento della richiesta e da almeno sei mesi, il coniuge o un parente di primo grado convivente con handicap in situazione di gravità ai sensi dell’articolo 3, comma 3, della legge 5 febbraio 1992, n. 104 Dal 1° gennaio 2018, a seguito di un correttivo inserito dalla legge n. 205/2017, sono stati inclusi anche i soggetti che assistono, un parente o un affine di secondo grado convivente qualora i genitori o il coniuge della persona con handicap in situazione di gravità abbiano compiuto i settanta anni di età oppure siano anch'essi affetti da patologie invalidanti o siano deceduti o mancanti.

c) abbiano una riduzione della capacità lavorativa, accertata dalle competenti commissioni per il riconoscimento dell’invalidità civile, superiore o uguale al 74 per cento;

d) lavoratori dipendenti addetti alle cd. attività gravose di cui al Decreto del Ministero del Lavoro del 5 febbraio 2018 e che svolgono tali attività da almeno sette anni negli ultimi dieci o da almeno sei anni negli ultimi sette prima del pensionamento ovvero;

e) siano lavoratori che soddisfano le condizioni di cui all’articolo 1, commi da 1 a 3 del decreto legislativo del 21 aprile 2011, n. 67 (si tratta dei lavoratori impiegati in mansioni usuranti o notturni, per una migliore indicazione delle categorie beneficiate si veda: lavori usuranti).

In sostanza i lavoratori precoci, se rispettano le sopra indicate condizioni, possono pensionarsi con un anticipo di 10 mesi le donne e di un anno e 10 mesi gli uomini rispetto ai requisiti generali previsti dalla Legge Fornero: cioè al raggiungimento di 41 anni di contributi invece che 41 anni e 10 mesi le donne (42 anni e 10 mesi gli uomini). La misura è strutturale anche se concessa nell'ambito di un vincolo di risorse annualmente prestabilite in esito ad una particolare procedura di monitoraggio delle istanze presentate dai diretti interessati.

Adeguamenti all'aspettativa di vita

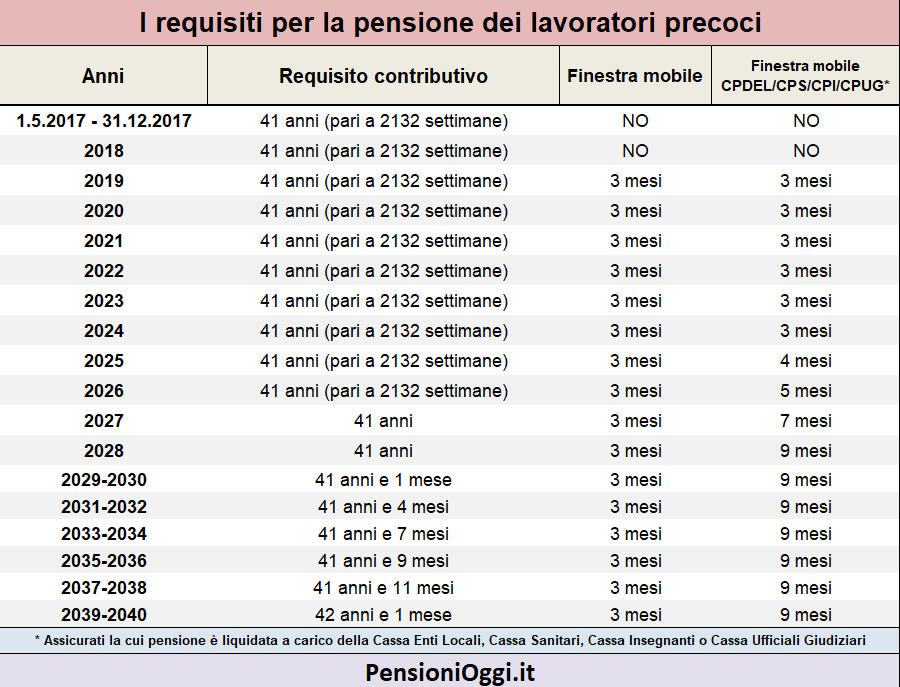

Per effetto del decreto legge n. 4/2019 anche il requisito contributivo per i cd. lavoratori precoci, al pari della pensione anticipata standard, è stato dispensato dall'applicazione degli adegumenti alla speranza di vita istat per il periodo 2019-2024. Pertanto durante questo periodo temporale il requisito contributivo resta pari a 41 anni di contributi.

Finestra mobile

Per coloro che maturano i requisiti contributivi dal 1° gennaio 2019 il citato DL 4/2019 ha introdotto un meccanismo di differimento nell'erogazione del primo rateo pensionistico pari a tre mesi dalla maturazione del requisito contributivo (finestra mobile) allungato con riferimento al solo personale la cui è pensione è liquidata a carico dell'ex casse di previdenza amministrate dal tesoro (CPDEL, CPS, CPI e CPUG) dall'articolo 1, co. 162 della legge n. 213/2023 (legge di bilancio 2024) nelle seguenti misure:

- quattro mesi se il requisito contributivo è raggiunto tra il 1° gennaio 2025 ed il 31 dicembre 2025;

- cinque mesi se il requisito contributivo è raggiunto tra il 1° gennaio 2026 ed il 31 dicembre 2026;

- sette mesi se il requisito contributivo è raggiunto tra il 1° gennaio 2027 ed il 31 dicembre 2027;

- nove mesi se il requisito contributivo è raggiunto a decorrere dal 1° gennaio 2028

La tavola seguente illustra, pertanto, i requisiti per il conseguimento della pensione anticipata per i lavoratori precoci.

Nel contributivo

L'agevolazione della cd. quota 41 appena indicata non si applica ai lavoratori precoci nel contributivo puro, cioè coloro privi di contribuzione al 31.12.1995. Unica agevolazione attualmente prevista per questi lavoratori è attribuita dall'articolo 1, comma 7 della legge 335/1995 (Riforma Dini) che prevede un incremento del 50% della contribuzione versata per i periodi lavorativi svolti durante la minore età.