La Quota A di Pensione

La quota A identifica quella parte di pensione, calcolata secondo il sistema retributivo, relativa alle anzianità contributive maturate dal lavoratore sino al 31 dicembre 1992, cioè prima dell'entrata in vigore della Legge Amato (Dlgs 503/1992) con il quale il legislatore ha cambiato le regole di calcolo della pensione retributiva. Per tale ragione sono interessati a tale meccanismo di calcolo solo coloro che hanno anzianità contributiva accreditata prima del 1993. Nello specifico per i lavoratori iscritti all'assicurazione generale obbligatoria la Quota A si basa sulla media degli ultimi 5 anni (260 settimane) delle retribuzioni utili percepite dall'interessato; degli ultimi 10 anni (520 settimane) per i lavoratori autonomi. Regole speciali per la determinazione della Quota A interessano i lavoratori appartenenti agli altri fondi esclusivi o sostitutivi dell'assicurazione generale obbligatoria (come i dipendenti pubblici, gli iscritti alle Ferrovie dello Stato, Elettrici, Telefonici eccetera) che mantengono un sistema di calcolo della quota molto più favorevole rispetto alla generalità degli assicurati presso la gestione comune.

Nell'assicurazione Generale obbligatoria

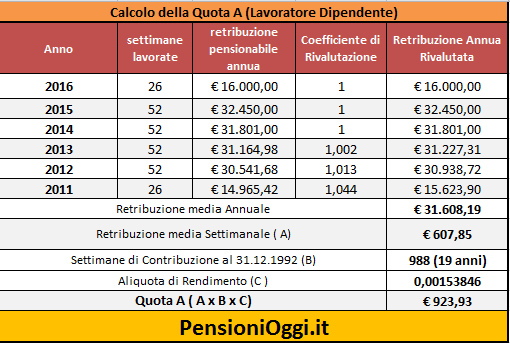

La determinazione della Quota A di pensione per i lavoratori iscritti al Fondo Pensione Lavoratori Dipendenti è piuttosto semplice. Basta individuare la retribuzione media pensionabile settimanale dell'iscritto negli ultimi cinque anni di lavoro dopo averla rivalutata per i relativi coefficienti di rivalutazione delle retribuzioni stabilito dalla legge 297/1982 (ed annualmente fissato dall'Inps e dall'Istat), moltiplicarla per il numero di settimane lavorate prima del 1993.

Il valore così ottenuto deve essere moltiplicato per un rendimento annuo (le cd. aliquote di rendimento) che variano a seconda della retribuzione media. Per la Quota A le aliquote sono del 2% per ogni anno di contribuzione (il rendimento decresce al crescere della retribuzione media). L'esempio sottostante evidenzia il meccanismo di calcolo del reddito pensionistico di un assicurato che vantava ben 19 anni di contribuzione al 31 dicembre 1992.

Il valore così ottenuto deve essere moltiplicato per un rendimento annuo (le cd. aliquote di rendimento) che variano a seconda della retribuzione media. Per la Quota A le aliquote sono del 2% per ogni anno di contribuzione (il rendimento decresce al crescere della retribuzione media). L'esempio sottostante evidenzia il meccanismo di calcolo del reddito pensionistico di un assicurato che vantava ben 19 anni di contribuzione al 31 dicembre 1992.

Le medesime regole si applicano anche ai lavoratori autonomi (commercianti, artigiani e agricoli autonomi) con l'unica differenza che per la determinazione della media pensionabile bisogna estendere il periodo temporale da 5 a 10 anni e riferirsi alla media dei redditi dichiarati ai fini fiscali (dal 1° luglio 1990). Per gli agricoli autonomi i redditi pensionabili coincidono con quelli presi a riferimento per calcolare i contributi.

Nel pubblico impiego

Per i dipendenti pubblici le regole per la determinazione della quota A di pensione sono diverse rispetto alla generalità dei dipendenti del settore privato e autonomo. Per gli iscritti alla Cassa Stato la retribuzione pensionabile è costituita dalle voci retributive percepite nell'ultimo mese di servizio moltiplicate per 12 mensilità. Le voci pensionabili in Quota A sono oggetto, inoltre, di riserva di legge. Dunque non possono essere valutate in pensione a meno che una disposizione di legge ne preveda l'espressa computabilità.

Bisogna, inoltre, ulteriormente distinguere le voci che vanno maggiorate del 18% ai sensi dell'articolo 43 del Dpr 1092/1973 come modificato dalla legge 177/76 (stipendio tabellare, RIA, Vacanza contrattuale) e quelle che non godono della predetta maggiorazione (come in particolare l'indennità integrativa speciale). Tutte le altri voci, definite accessorie, restano fuori dalla base pensionabile. Per i dipendenti iscritti alle ex casse di previdenza amministrate dal tesoro (Cpdel, Cps, Cpi e Cpug) la base pensionabile è costituita dalle voci aventi caratteristiche di fissità e continuità percepite nell'ultimo mese di servizio moltiplicate per 13 mensilità, senza inclusione delle voci accessorie. Per ulteriori indicazioni sugli elementi che entrano nella valutazione della base pensionabile si veda qui.

Non vi sono tetti retributivi esistenti invece nell'AGO (il tetto retributivo nel FPLD viene applicato nella forma di riduzione progressiva, per fasce di retribuzione, delle aliquote di rendimento). Inoltre le aliquote di rendimento sono diverse rispetto all'assicurazione comune: per i dipendenti delle amministrazioni statali viene riconosciuto un rendimento del 35% sino al 15° anno di servizio; ed un ulteriore 1,8% di rendimento per ogni anno di servizio successivo al 15° anno sino ad un rendimento massimo dell'80% della media della retribuzione pensionabile (cfr: articolo 44 del Dpr 1092/1973).

Non vi sono tetti retributivi esistenti invece nell'AGO (il tetto retributivo nel FPLD viene applicato nella forma di riduzione progressiva, per fasce di retribuzione, delle aliquote di rendimento). Inoltre le aliquote di rendimento sono diverse rispetto all'assicurazione comune: per i dipendenti delle amministrazioni statali viene riconosciuto un rendimento del 35% sino al 15° anno di servizio; ed un ulteriore 1,8% di rendimento per ogni anno di servizio successivo al 15° anno sino ad un rendimento massimo dell'80% della media della retribuzione pensionabile (cfr: articolo 44 del Dpr 1092/1973).

Negli altri fondi esclusivi e sostitutivi dell'assicurazione generale obbligatoria

Come per il pubblico impiego molti fondi sostitutivi ed esclusivi dell'assicurazione generale obbligatoria hanno mantenuto sino al 1992 aliquote di rendimento e regole di calcolo differenti per la quota A di pensione. Che hanno portato ad un reddito pensionistico più vantaggioso rispetto agli assicurati comuni. Ciò vale in particolare per il Fondo Elettrici, il Fondo Telefonici, il Fondo Ferrovie dello Stato, il Fondo Volo, il Fondo Trasporti, il Fondo Enpals, l'Ipost eccetera. Per non tediare il lettore basti ricordare, tra gli elementi di vantaggio, la mancata previsione di un tetto alle retribuzioni oltre il quale viene abbattuta la retribuzione pensionabile; aliquote di rendimento per il calcolo della pensione più elevate rispetto alla generalità dei lavoratori dipendenti, l'utilizzo come base pensionabile dell'ultimo stipendio percepito dal dipendente e non della media degli ultimi cinque anni. Elementi di vantaggio che dal 1° gennaio 1998 sono stati pienamente armonizzati all'assicurazione generale obbligatoria ma che continuano a caratterizzare la determinazione dell'assegno per i lavoratori che attualmente possono vantare periodi di contribuzione antecedenti al 1993.