Dal prossimo anno i lavoratori assicurati presso le gestioni Inps subiranno una riduzione variabile tra l'1 ed il 2% a seconda dell'età di pensionamento con picchi più elevati al crescere dell'età alla decorrenza della pensione. È questa la quarta revisione, da quando è stata introdotta nell'anno 2009, e tutte le revisioni sono state negative, ciò significando che, ad ogni appuntamento, l'importo della pensione è stato tagliato in qualche misura. La novità va tenuta presente soprattutto da chi voleva rimanere qualche mese in più al lavoro; infatti, rinviando il pensionamento da quest'anno al prossimo, anche di un mese, da dicembre a gennaio, costerà anche anche più di centinaio di euro di minore pensione all'anno, danno che poi conserverà per tutta la vita da pensionato.

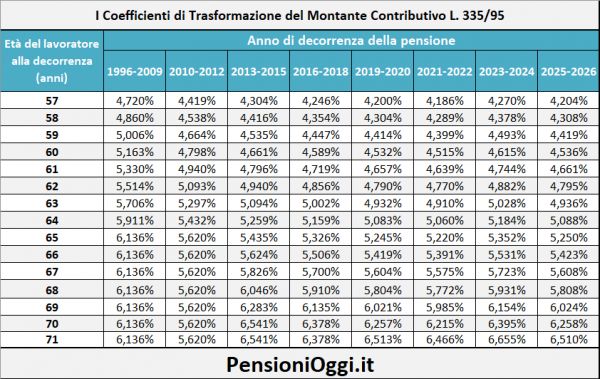

Facciamo un esempio. Franco è un lavoratore del pubblico impiego con meno di 18 anni di contributi al 1995. E' pertanto destinatario di un sistema di calcolo misto, retributivo sino al 1995 e contributivo a partire dal 1996 sino al pensionamento. Al 31 dicembre 2018 ha un'età di 62 anni ed un maturato contributivo di 43 anni grazie ad alcune maggiorazioni contributive sulla pensione. Pertanto potrebbe già lasciare avendo raggiunto i requisiti per la pensione anticipata (42 anni e 10 mesi di contributi). Il suo montante contributivo - riferito alla contribuzione versata dal 1996 al 2018 - rivalutato per il tasso di capitalizzazione del Pil è pari a 300.000 euro. Ebbene se Franco decidesse di pensionarsi il 31 dicembre 2018 la quota contributiva della pensione ammonterebbe a 14.568 euro annui; se decidesse di pensionarsi il 1° gennaio 2019 la quota contributiva scenderebbe a 14.370 euro, registrando una decurtazione di 198 euro annui. Questo perchè il coefficiente di trasformazione legato ad un individuo avente un'età di 62 anni al momento del pensionamento passerà da 4,856 a 4,79 a partire dal 1° gennaio 2019. Franco quindi avrebbe vantaggio a pensionarsi a dicembre 2018 piuttosto che a gennaio 2019.

Naturalmente potrebbe anche pensionarsi dopo un anno, nel gennaio 2020. In tal caso, nonostante la riduzione dei coefficienti, la pensione aumenterebbe posto che dovrebbe utilizzarsi il coefficiente legato ad un individuo di 63 anni, pari a 4,932, e che determinerebbe una pensione contributiva di 14.796 euro annui. Senza contare che il montante di 300.000 euro sarebbe incrementato per l'affluenza di ulteriore contribuzione riferita ad un anno aggiuntivo di lavoro. Per franco resterà invece immutata la quota retributiva dell'assegno, riferita alle anzianità contributive maturate sino al 1995.

In definitiva devono tenere sotto occhio i coefficienti soprattutto i lavoratori che hanno acquisito il diritto a pensione entro il 2018 e che stanno programmando di uscire nei primi mesi del 2019. Si rammenta che saranno oggetto della riduzione anche i destinatari della dispensa dal prossimo adeguamento (cioè gli addetti alle 15 mansioni gravose e ai lavori usuranti): la legge 205/2017 nel disporre l'esenzione dal prossimo scatto della speranza di vita non ha previsto alcun blocco nella riduzione dei coefficienti per queste categorie di lavoratori.